紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

投資信託を始める方が長期投資を行なう際、必ず知っておきたいポイントの一つに「複利」があります。

「複利」という言葉は、聞いたことがある人は多いと思いますが、その仕組みや特徴を正確に理解している方は多くないのではないでしょうか。

そこで今回の記事では、わかるようでわからない複利について詳しく解説していきます。複利は長期投資をする際のポイントになるため、これを機会にぜひ理解しておきましょう。

- 投資信託の複利について仕組みと特徴を理解できる

- 単利と比較して、投資結果はどのくらい差が出るのかがわかる

- 複利を最大限に活かすための、おすすめの投資方法がわかる

投資信託の複利とは?単利との違いを解説

利息や利益の計算方法には複利と単利の2種類があります。

それぞれメリット・デメリットはありますが、将来的に大きく資産を増やしたいのなら複利がおすすめです。

複利と単利のそれぞれの概要を解説するとともに、それぞれで運用した結果を紹介します。

複利

複利とは投資の結果得られた運用益を、元本に含めて利息を計算する計算方法です。

複利では利子に対しても利子が付き、元本自体も大きくなっていきます。

投資信託では「分配金再投資」「無配当」「累積投資コース」などが、複利効果が期待できます。

複利の場合、評価額は以下の計算式で算出できます。

「複利によるn年後の評価額=元本×(1+利回り)運用期間n年」

短期取引の場合は単利と大きな違いはありませんが、長期にわたって運用することで将来的に受け取れる利益が指数関数的に増加するのがポイントです。

ただし、元本保証がなければ投資相場の下落により資産を損失するおそれがあります。

また、長期投資を前提とするので、資産を引き出せず拘束される点もデメリットといえるでしょう。

単利

単利は預けた元本にのみ利息が付く計算方法で、利息は元本に繰り入れず決算の度に受け取ることが可能です。

定期預金なら「元金自動継続」、投資信託なら「毎月分配金受取」といった商品が該当します。

単利の計算方法は、以下のとおりです。

「単利によるn年後の評価額=元本×(1+利回り×運用期間n年)」

定期的に利息部分を受け取れるので、投資実感があり、投資に対するモチベーションを継続しやすいのがメリットです。

生活費の足しにしたいといった方にも向いているでしょう。

デメリットとしては元本が増えていかないので、将来的に大きく資産を増やせない点です。

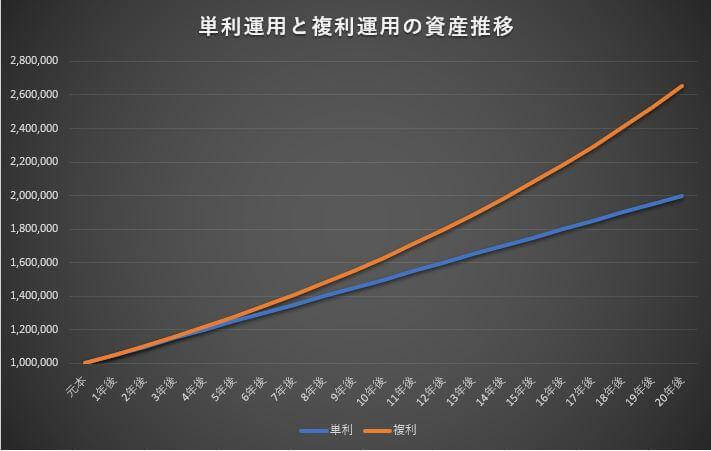

単利と複利で運用シミュレーション結果を比較

投資初期は複利と単利の違いはわずかですが、年数を重ねると差が広がっていきます。

単利と複利それぞれで元本100万円、利回り5%(計算において税金は考慮せず)にて運用した場合、運用年数ごとの投資資産額の違いは以下のとおりです。

| 単利 | 複利 | 単利と複利の差分 | |

| 1年目 | 1,050,000 | 1,050,000 | 0 |

| 2年目 | 1,100,000 | 1,102,500 | 2,500 |

| 3年目 | 1,150,000 | 1,157,625 | 7,625 |

| 4年目 | 1,200,000 | 1,215,506 | 15,506 |

| 5年目 | 1,250,000 | 1,276,282 | 26,282 |

同じ利率であっても、複利の場合は運用期間が長くなればなるほど“雪だるま式”に資産が増えていくことがわかるでしょう。

投資信託の複利効果を「72の法則」で知る

複利計算は複雑ですぐに計算できないのが難点ですが、「72の法則」を使えば、複利で運用したときに“元本が2倍になるまで何年かかるのか”を知ることができます。

72の法則で計算すると、運用利率ごとの2倍になるまでの年数は以下のようになります。

金利の違いで必要な年数が大きく変わることがわかるでしょう。

- 1%で運用:72÷1=72 ⇒72年必要

- 5%で運用:72÷5=約14 ⇒約14年必要

- 10%で運用:72÷10=約7 ⇒約7年必要

複利で資産を大きく増やしたい場合、あまりにも金利が低いと資産の増加スピードが遅くなる点に注意が必要です。

なお、投資商品を選ぶ際は、元本や目標金額から運用資産をシミュレーションすることで、投資信託の運用金額や運用期間の妥当性を判断できます。

投資信託の複利効果を得るにはつみたてNISAがおすすめ

複利効果を最大限得るには、中長期で運用を継続することが前提となります。

中長期的な投資信託で、特に投資初心者におすすめなのが「つみたてNISA」です。

つみたてNISAとは、長期の積立・分散投資による資産形成を支援するために作られた税制優遇制度です。

通常売却益や分配金には約20%の税金がかかりますが、つみたてNISAを利用した投資益は全て非課税となります。

また、つみたてNISAで選択できる投資信託商品は金融庁が厳選した商品であり、低リスクの商品が多いため初心者でも安心して始められるのがポイントです。

老後のセカンドライフに備えた資産形成など、中長期での投資が目的で複利効果を最大に狙いたいのであれば、つみたてNISAを活用しない手はないでしょう。

まとめ

今回は、投資信託で資産を大きく増やしたいと考えている方が必ず知っておきたい「複利」について解説しました。

複利は中長期で投資継続することで、投資効果が最大限発揮される特徴があります。

複利の計算は複雑に思われることもありますが、「72の法則」を活用することで、元本が2倍になるまでにかかる年数を簡単に出すことができます。

つみたてNISAの制度を活用することで、初心者の方でもじっくりと腰を据えて長期投資を行い、複利効果を得られるので、本記事を参考に導入してみてはいかがでしょうか。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。