紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

投資信託をしている方は定期的にもらえる分配金(収益分配金)を楽しみにしている方も多いでしょう。 分配金の出る投資信託は、お金が実際に分配されるため成果を実感しやすい点と、定期的に利益を得られるメリットから、初心者から投資に慣れた方まで根強い人気があります。 この記事では投資信託における分配金の基本的な仕組みや、分配金の受け取り方法や注意点について解説します。

- 投資信託の分配金がいつ受け取れるのか、いつまでに手続きが必要なのかがわかる

- 投資信託の分配金の受け取り方法の違いによるメリットやデメリット、注意点がわかる

- よりお得に投資信託の分配金をもらうための賢い方法がわかる

分配金は決算日から原則5営業日以降に受け取れる

多くの分配金は投資信託毎に設定されている決算日から原則「5営業日以降」に受け取ることができます。 取引に利用する証券会社によっては分配金カレンダーを用意しています。決算日や支払日など正確な日付を知りたい場合は参考にしてみましょう。 また、分配金をもらうためには原則として決算日の前営業日までに買付・約定し、保有していることが条件です。 約定とは投資信託の売買が成立する日付のことで、銘柄によって約定日の取り決めは異なります。 注文を出してから所定の日数がかかるため、事前に目論見書などで確認することが重要です。

分配金の受け取り方法は2種類ある

分配金の受け取り方法は「分配金受取型」と「分配金再投資型」の2つから選択できます。 ここでは、「分配金受取型」と「分配金再投資型」のそれぞれの特徴を解説します。

分配金の受け取り方法は「分配金受取型」と「分配金再投資型」の2つから選択できます。 ここでは、「分配金受取型」と「分配金再投資型」のそれぞれの特徴を解説します。

分配金受取型

現金で分配金(インカムゲイン)を受け取る仕組みです。おもなメリットは以下のとおりです。

- 定期的に現金を受け取ることができる

- 投資を継続するモチベーションを保つことができる

- 値下がり時も分配金がもらえるので安心材料になる

分配金受取型を選ぶ場合、ファンド先の利回りや分配余力(直近何ヵ月間の分配金を払う余力があるか)、過去の支払実績なども参考にしましょう。 注意点としては分配金を受け取ると運用資産が減少してしまうことが挙げられます。 そのため、分配金なしの場合や、後述する再投資する場合に比べて、運用効率が下がってしまいます。 再投資型と比較すると複利効果が得られず、投資効率が落ちてしまうため、中長期での運用には向きません。 また、分配金決算のために運用コストがかかり、一般的に信託報酬が高めに設定されていることや、投資会社の運用益にかかる分配金(普通分配金)には受取時に課税される点にも注意しましょう。 これとは別に「特別分配金」は運用によって出た損失分(個別元本を下回った分)が投資家に払い戻される仕組みです。 分配金という名はついていますが、実質的に元本を取り崩して支払われる仕組みであるため、課税対象とはなりません。

分配金再投資型

分配金再投資型は、分配金として受け取る分のお金で投資信託を再度購入します。 分配金の再投資でさらに運用益を得られる「複利効果」が期待できるのが最大の利点です。 分配金を受け取らずにその分でファンドを購入するため、保有口数が増加するということです。 また、自動で再投資されるために手間がかからず、購入手数料も無料のところが多いため、節約にもつながります。 再投資型は中長期的な投資効果に魅力を感じる方や、直近お金を使う予定がない方に向いているでしょう。 なお、再投資型では解約・売却時まで分配金を受け取れません。 再投資型では万が一保有している投資信託が値下がりした場合、金額を上乗せしているために、含み損が膨らむ、売却時に損失が大きくなる、といった可能性があります。

NISAを使うと投資信託の分配金は非課税になる

ここからは投資信託の分配金を賢く受け取るための方法として、NISAを利用する方法を解説します。ぜひ参考にしてください。

ここからは投資信託の分配金を賢く受け取るための方法として、NISAを利用する方法を解説します。ぜひ参考にしてください。

NISAとは

NISAとは2014年にスタートした個人投資家のための税制優遇制度です。一定金額以内での投資であれば投資利益はすべて非課税です。 通常は利益から20.315%が税金として差し引かれてしまいますが、NISAを使って投資信託を購入すれば分配金はもちろん、売却益などもすべて非課税です。

NISAで分配金を受け取る際の注意点

NISAはメリットの多い制度ですが、実際に利用する際には、以下の3つに注意が必要です。

- NISAの投資枠制限

- NISAの保有枠制限

- 受取口座の制限

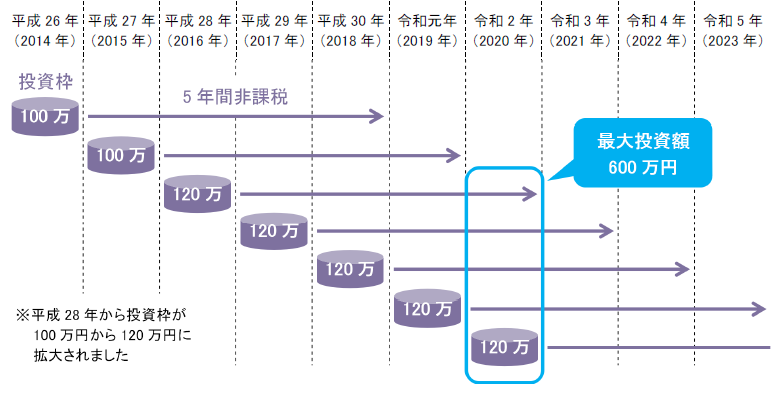

まずはNISAの投資枠ですが、NISAは少額投資を推進する制度のため、年間投資額は120万円と決められています。 120万円を超えて購入することはできますが、課税対象となってしまうので注意しましょう。 次に非課税対象期間です。NISAでは非課税で保有できる期間を5年間と定めています。 投資信託の購入後、5年以内に受け取った分配金や譲渡益のみが非課税となります。 5年間の非課税期間が満了したあとも、NISA非課税投資枠で保有している投資信託や株式などの金融商品を、翌年のNISA非課税投資枠に移し替えることが可能です。 この手続きを「ロールオーバー」といいます。 最後に受取口座の制限です。NISAで非課税の対象となるのはNISA口座(非課税口座)で取引された投資のみです。 投資信託の分配金振込先が、課税口座(一般口座・特定口座)や指定の銀行口座で受け取るなどの場合には、課税対象となるので留意しましょう。

まとめ

投資信託の分配金は、決算日から原則5営業日以降に受け取ることができます。 投資信託の分配金の受け取り方法には、定期的に現金を受け取ることができる「分配金受取型」と、分配金を受け取らずにその分を再投資に充てる「分配金再投資型」があります。 分配金受取方法には正解はなく、自分の投資スタイルや考え方、リスク許容度などによって選択するとよいでしょう。 今回ご紹介した、受取方法による違いやNISAを活用した投資方法などを参考にしながら、自分に合った方法で投資信託にチャレンジしてみてください。

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。