紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

あなたは「マネーショート」(英:The Big Short)という映画を観ましたか?

この映画は記憶に新しい“リーマンショック”の発端となった「サブプライム問題」を引き金にした世界的金融危機をいち早く見抜き、世界経済の“破綻”に賭けた4人の投資家による実話です。

「サブプライム問題」が起きる前、NYダウ平均は最高値を更新し、米国経済は“ユーフォリア(熱狂的陶酔感)”の真っただ中にありました。

米国の住宅価格は、日本の土地バブルを凌ぐ高騰を見せ、米国民全体の資産価格は膨らんでいったのです。しかし急激に膨張した“バブル”は破綻を迎え、世界的金融危機に発展していったのです。

その元凶となったのが返済能力の低い住宅ローンである「サブプライムローン」だったのです。

「サブプライムローン」がどんどん膨張したことで、誰もコントロールできない予測不可能な“原子爆弾”に化け、それが破裂したとき、世界経済を破綻に追い込みました。

ではなぜ「サブプライムローン」が世界的な金融危機を引き起こしたのか?

その狭間でこの4人の投資家は、何を考えどう行動したのか?

そして僕たち個人投資家は、この映画から何を学ぶべきか? についてお伝えしたいと思います。

その前に、映画「マネーショート」では、「専門的な金融用語」が多く出てきますので、まずは映画を観る前に「金融用語」は何を意味しているかを抑えておきましょう。

それを理解しておくことで、より映画が面白くなるはずです。

- 映画「マネーショート」から何を学べきかがわかる

- 映画に多く出てくる「専門的な金融用語」の意味がわかる

- 株式投資において何が自分自身を支えてくれるのかがわかる

映画で交わされる「金融の専門用語」を理解しよう

「サブプライムローン問題」について、正しく理解している個人投資家は、それほど多くありません。したがってまずは、基本的な言葉の意味から理解していきましょう。

ショート(Short)

この映画のタイトルにもあります「ショート(Short)」とは「空売り」を意味します。

「空売り」とは、株、債券、通貨、商品など価格が下落すると予測したときに、資産価値の高い時に「売りポジション」を保有し、価格が下落して安くなったところで「買い戻し」をすることで、その差額が利益になる売買手法のことです。

しかし、映画「マネーショート」では“ショート”という言葉がタイトルに使われていますが、株や債券を「空売り」をしたことが主ではなく、「クレジット・デフォルト・スワップ(CDS)」という商品が物語のテーマです。

あとで説明しますが「クレジット・デフォルト・スワップ(CDS)」という金融商品に対して「保証料」を支払い、不測の事態が生じたとき、保証した元本が支払われるという契約です。

イメージとしては「死亡保険金」のように考えていただければ良いかと思います。

「空売り」の仕組みにつては、以下の記事でも解説しているので読んでみてください。

モーゲージ(mortgage)

「モーゲージ(mortgage)」とは、一般的に不動産の「抵当権」にあたります。「住宅ローン」に対する債権も「モーゲージ」にあたると思っていただければ理解しやすいでしょう。

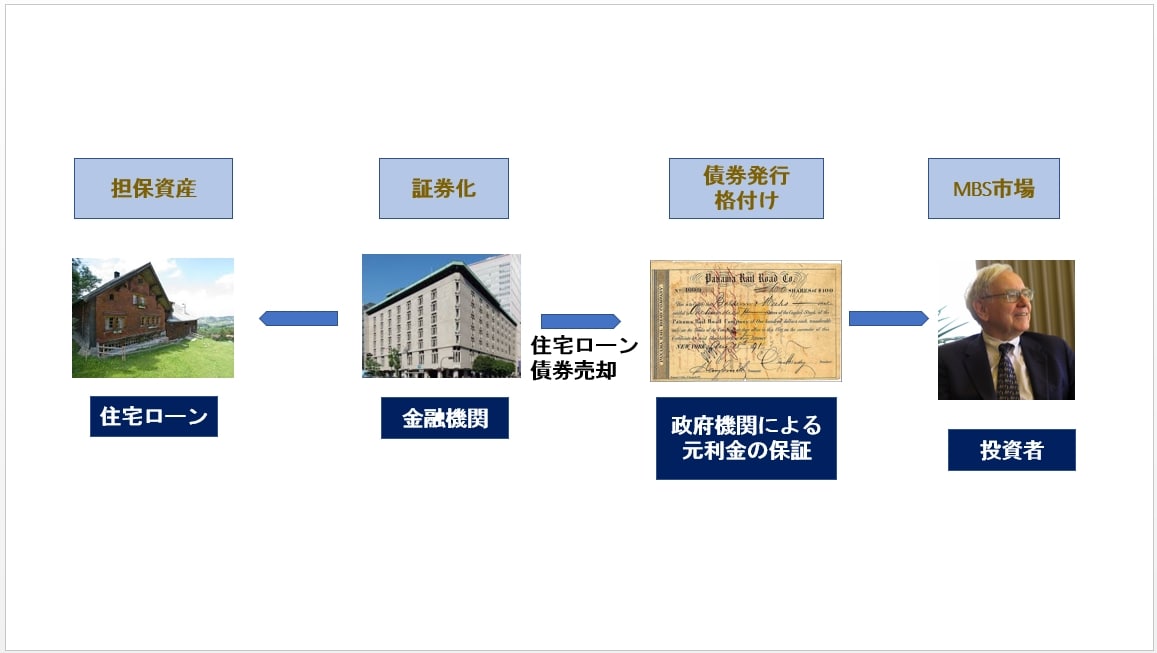

モーゲージ債(MBS)

「モーゲージ債券(Mortgage Backed Security)」とは、複数の住宅ローン債権を裏付けとして組成され発行される証券です。

住宅ローンを貸出した銀行は、ローン債権を証券発行体に売却しします。その後、証券発行体は信用力を高めるために格付け機関などから「AAA」などの格付けを得たのち、投資家に販売されます。

通常、格付け機関が債券の格付けを行い、証券として投資家に販売されます。当然、リスクもあることから、政府発行の国債よりは高い利回りを得られる設計です。

米国ではモーゲージ債券の大半は、ジニー・メイ、(連邦政府抵当金庫)、ファニー・メイ(連邦住宅抵当公庫)、フレディマック(連邦住宅金融抵当金庫)などの政府系住宅金融会社が発行していました。

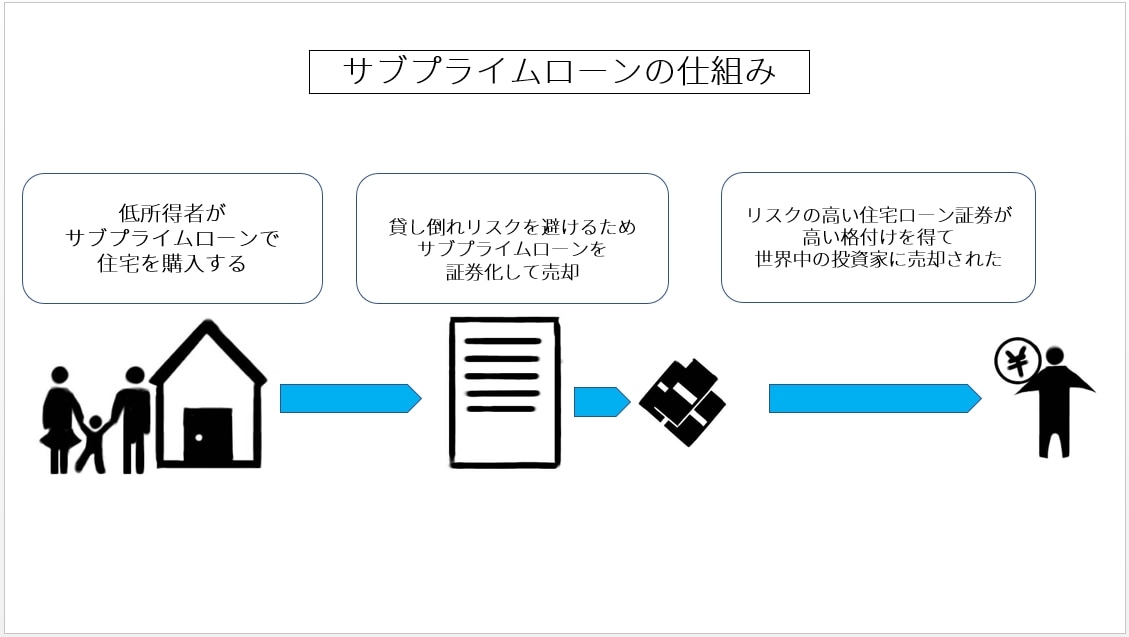

サブプライム・ローン(SubPrime Loan)

「サブプライム・ローン(SubPrime Loan)」とは、低所得者で信用情報の低く、返済能力に乏しい層に対して設定された住宅ローンです。

当然、貸し倒れリスクは高くなります。

住宅市場の急拡大に伴って「サブプライム・ローン」市場も急拡大しましたが、「サブプライム・ローン」の債務者は、もともと低所得者だったことや、不動産価格が下落したことで返済不能に陥り、ローンの焦げ付きが膨大な金額に上りました。

これが結果的に、世界的な金融危機に発展します。

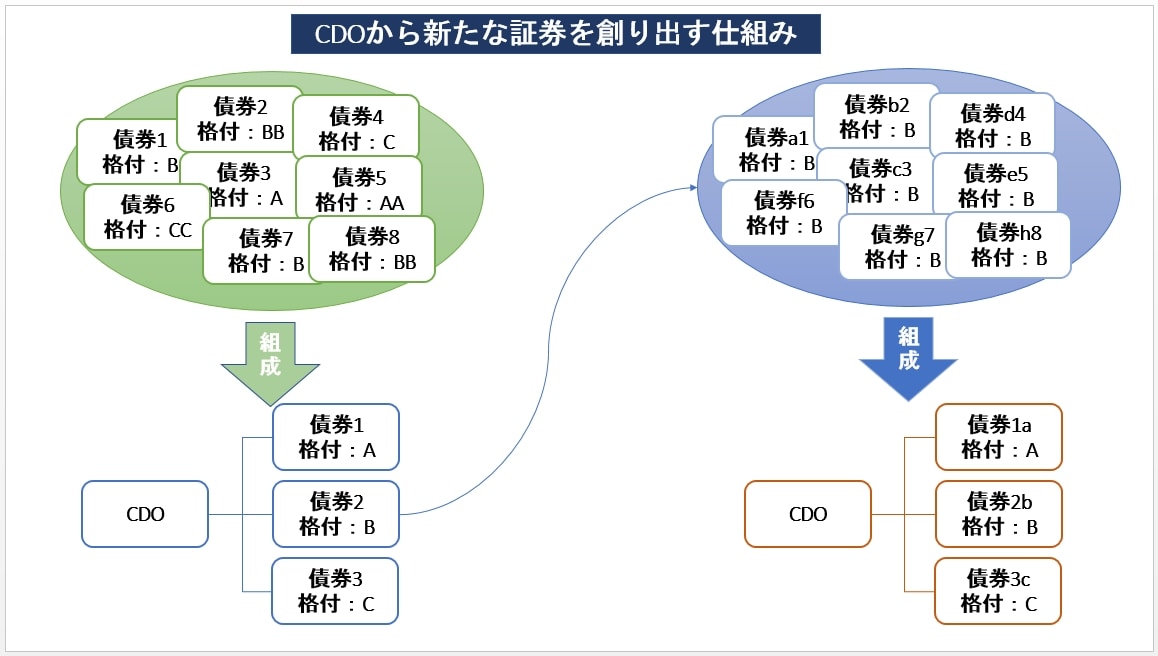

債務担保証券(CDO)

「債務担保証券(CDO)」は、複数のローン債権を組み合わせて束のようすることで、新しい証券を生み出す仕組みです。

特徴としては、「シニア債=信用度が高いが利回りは低い」「メザニン債=中間」「劣後債=信用度は低いが利回りは高い」という“優先劣後構造”となっている点です。しかしこれ自体は何の問題もありません。

何が問題かというと、「債務担保証券(CDO)」はローン債権を繰り返し組み替えることで、その債権自体の信用度、中身の把握ができなくなったということです。

破綻リスクの高い「サブプライムローン」の束に、高い格付けのローン債権を混ぜ込むことで、本来であれば信用度の低い「債務担保証券(CDO)」を、「AAA」の格付けに見せかけることができてしまったのです。

また「スタンダード・アンド・プワーズ(S&P)」、「ムーディーズ」といった世界的債権の格付け機関は、「債務担保証券(CDO)」の中身を精査することなく、安易に「AAA」という格付けを与えたことも、さらに被害を大きくしたといわれています。

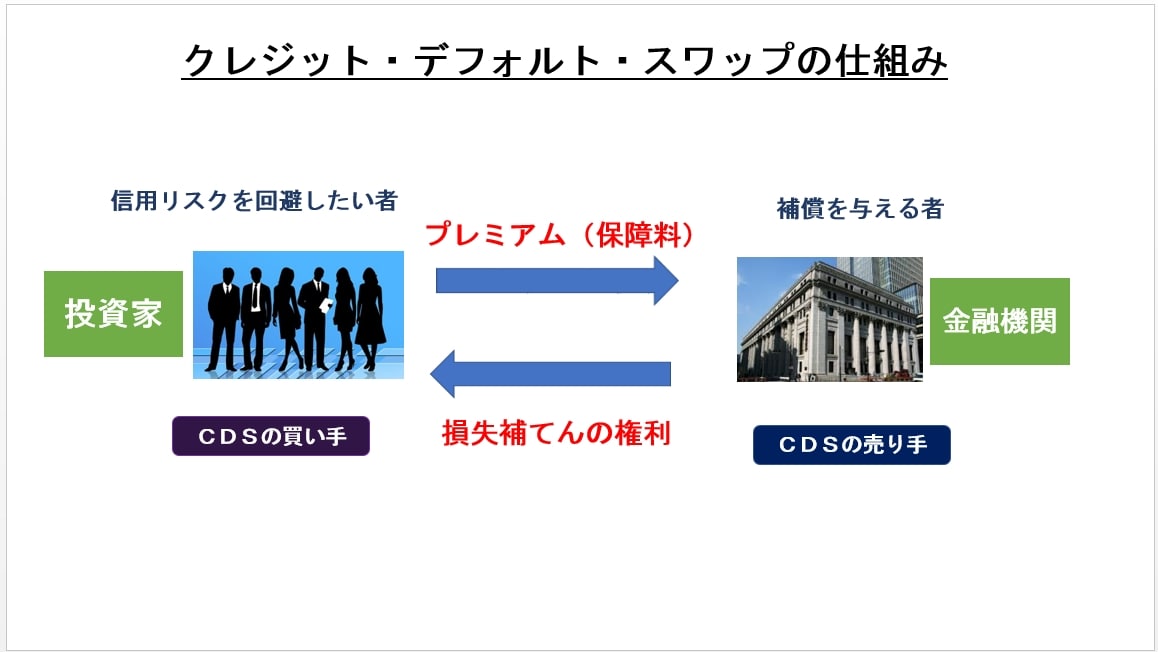

クレジット・デフォルト・スワップ(CDS)

「クレジット・デフォルト・スワップ(CDS)」とは、債権などの信用リスクに対して、その貸し倒れリスクを回避するために保険の役割を果たす金融派生商品の一種です。

「クレジット・デフォルト・スワップ(CDS)」の買い手は、対象となる債権に対して一定の「プレミアム(保証料)」を支払う代わりに、その債権が何らかの事由により破綻、債務不履行を起こした時、売り手は、それによって生じる損失を補てんしてもらえる権利を有します。

しかしその債権に破綻、債務不履行が生じなければ、CDSの買い手は大損をすることになります。

映画「マネーショート」では、ヘッジファンドのトレーダー、マイケル・バーリが、「債務担保証券(CDO)」に大規模な「サブプライムローン」が組み込まれていることに気付き、住宅バブル崩壊を予測します。

そして「債務担保証券(CDO)」の空売りができる方法を模索し、「クレジット・デフォルト・スワップ(CDS)」を買い占めることを思いつき、これを買い占めるのです。

最初は周りからバカにされて一笑され、彼も追い込まれますが結局、読みは当たり大儲けすることになるのです。

“サブプライム・ショック”は、こうして起きた!?

ではなぜ「サブプライム・ショック」という世界的金融危機が起きたのでしょうか?

これからその歴史を紐解きながら独自の視点で論じてみようと思います。

僕は米国経済、歴史の専門家ではありませんので、細かい部分について誤りがあるかもしれませんが、その際はご了承ください。

米国S&L(貯蓄貸付組合)の破綻

米国では1970年代まで住宅ローンの多くを「貯蓄性組合(S&L)」という金融機関が担っていました。今でいう、住宅専門のノンバックのような存在です。

「貯蓄性組合(S&L)」は、米国民の預金を引き受けて、長期の住宅ローンの貸し付けを行う役割を担っていました。また一般の金融機関より高い金利を設定でき、米国政府から優先的な扱いを受けていたようです。

しかし1980年代に入ると米国を強烈なインフレが襲い、消費者物価(CPI)は年13.5%まで上昇します。

このインフレに真っ向勝負を挑んだのが、当時のボルカーFRB議長です。

FRBは金利をどんどん引上げ、最終的に米国の長期金利は年16%に迫るまで急騰します。

「貯蓄性組合(S&L)」は、金利高騰を受け、預金調達コストが急増し“逆ザヤ”に陥り収益悪化から最終的に破綻に追い込まれます。

レーガン政権での規制緩和

「貯蓄性組合(S&L)」の破綻を受け、当時のレーガン大統領は規制緩和を行い、住宅ローンの「証券化」が行われます。

「貯蓄性組合(S&L)」が持つ住宅ローン債権を売却する整備が整い、金融機関に供給されることとなりました。その債権を買い集めたのが、当時のソロモン・ブラザーズといわれています。

政府系住宅金融会社の保証が付く

モーゲージ証券の支払い原資は、住宅ローンの借り手が支払う元本と利息です。

返済が問題なく行われるならモーゲージ証券は安全ですが、ローンの借り手が支払いを延滞したり、債務不履行(デフォルト)に陥った場合、証券の価値は毀損します。これが、モーゲージ証券の“リスク”です。

このリスクが大きい場合、投資家は投資をためらうでしょう。

しかし「貯蓄性組合(S&L)」の破綻により証券の流通市場の整備が急務であったこともあり、ファニー・メイ(連邦住宅抵当公庫)、フレディマック(連邦住宅金融抵当金庫)といった政府系住宅金融会社が元利金の支払を保証することとなりました。

レーガン政権下、住宅ブームが加速

1980年代、レーガン大統領は「減税、規制緩和、財政出動」を掲げた経済政策を発動しました。世にいう“レーガノミクス”です。

この経済政策は、「双子の赤字」を作ったことで有名ですが、「減税、規制緩和、財政出動」は基本的に「リスク資産」にお金が流れる政策なので当然、株式、不動産、住宅の上昇につながります。

モーゲージ証券の流通市場が整備されていることもあり、商業用不動産、住宅の買い需要が高まります。結果、不動産、住宅価格の上昇がブームを加速させ、より所得の低い“サブプライム層”まで広がっていきます。

1990年代後半には、サブプライムローンの拡大に警鐘を鳴らす専門家もいたようですが、モーゲージ証券の流動化が円滑に行われていたことや、金融機関にとっては大きなビジネスになっていたことから、その後もサブプライムローンは拡大していったようです。

これは80年代の日本のバブル経済と同じ構図ですね。

「サブプライムローン」という原子爆弾の破裂

しかし住宅ブームは“バブル”を引き起こし、破裂を迎えます。

90年代後半~2000年代初めには、モーゲージ証券を組み替え新たな証券を生み出す、巨額の債務担保証券(CDO)が発行されます。

極めてリスクの高い、サブプライムローンも数多く含まれており、最終的には中身の把握が難しい状況に陥ります。

“バブル経済”を体験したことがある人ならお分かりだと思いますが、誰も“バブル”とは思っていないし、それが“終わる”など、誰も想像できないものです。

しかし“終わり”は突然訪れます。

2006年には、サブプライムローンの延滞率が上昇し、住宅ローン全体の約13%に上りました。

その後、2008年5月、米国証券第5位のベアースターンズが「サブプライムローン問題」により経営危機に陥ります。同年9月8日、ファニー・メイ、フレディマックが事実上破綻。9月15日、リーマン・ブラザーズが破産申請。

メリルリンチ救済合併、AIGに公的資金注入など、米国の名だたる金融機関が危機に陥り、世界中に経済危機が波及していったのです。

「サブプライム問題」は金融機関は不動産、住宅価格の上昇をチャンスと捉え、モーゲージ証券を大量発行し、さらなる需要に応えるために債務担保証券(CDO)という手法を編み出しました。

また「サブプライムローン」の拡大によって、リスクは高いものの、より高い利回りの証券が作られたことと思います。

しかし「住宅ブーム」が価格を押し上げたことや、証券を「格付け」するムーディーズ、スタンダード・アンド・プワーズといった格付け機関が、その証券の中身を精査することなく「AAA」という格付けを与えていたことで、“リスク”は揉み消されていきます。

高倍率のレバレッジがかけられた“投機”は、原子爆弾化され、それが破裂したのが「サブプライム問題」を発端とした世界金融危機なのです。

誰もが疑わない、この“詐欺的”な金融商品に目を付けたのが、映画「マネーショート」の登場人物だったのです。

「 世紀の空売り」を仕掛けた男たちは何に気付き、どう動いたのか?

映画「マネーショート」で展開される「金融用語」や「サブプライム問題」に至るまでの経緯をお伝えさせていただきました。

ではこれから、4人の投資家がいったい「何に気付き、どう行動したか」ということについてお話したいと思います。

債務担保証券(CDO)のカラクリに気付いた男

そもそも「モーゲージ証券」は、政府系住宅金融会社が保証していたため、比較的リスクの低い金融商品でした。

しかし住宅ブームによって金融機関の暴走により、知らず知らずのうちに危険な金融商品に変容していきます。これに気付いたのが、ヘッジファンドの一人のトレーダーでした。

彼は、債務担保証券(CDO)を空売りすることを思いつきます。それが「クレジット・デフォルト・スワップ(CDS)」でした。

そして彼は、クレジット・デフォルト・スワップ(CDS)を買い集めるために大手の投資銀行に契約を求めます。

大手投資銀行は、債務担保証券(CDO)が破綻するなど考えもしないため、労せずして保証料を得られるクレジット・デフォルト・スワップ(CDS)の契約を喜んで引き受けるのです。

カネの嗅覚を持つ男

クレジット・デフォルト・スワップ(CDS)を買い集める彼の行動は、瞬く間に投資銀行家の間で広まります。

「クレジット・デフォルト・スワップを買い集めるバカな男がいる。」と、彼の行動を非難にします。

そんなとき、ある投資銀行家は持ち前の嗅覚を効かせ、これを大きなチャンスと捉えます。

彼も債務担保証券のカラクリに気付き、そのほとんどが“詐欺的”な金融商品であることを確信します。そして、周りの投資銀行家を巻き込んでいくのです。

金融界の“強欲”に挑む男

JPモルガン傘下のヘッジファンド・マネージヤーに偶然、この話が舞い込みます。しかしはじめは聞く耳を持ちませんでした。

彼は極端な「理想主義者」であり、金融界に潜む“強欲”に対して強烈なアレルギーを持っていました。そこで彼は、サブプライムローンの実態調査に乗り出します。

その結果、サブプライムローンは間違いなく破綻することを突き止めます。それと同時に、証券の格付け機関が、ろくにその内容を精査せず、高格付けをしていたことをも突き止めます。

この実態に怒りを見せた彼は、クレジット・デフォルト・スワップ(CDS)を買うことを決断します。

自分たちが大きな利益を手にすると同時に、多くの米国民が破綻することを理解していた彼は、その狭間で揺れ動きます。

冷静沈着な男

若いトレーダーから、債務担保証券(CDO)の危険性を孕む話を聞かされ協力を求められた男がいます。

彼は元投資銀行家で、冷静な分析力を持つ男でした。そして彼が現役時代に培った人的ネットワークを使い、若いトレーダーを後押ししたのです。

この4人の登場人物は、横のつながりは全くありません。全員が独自に調査し、行動していったのです。

僕たち個人投資家は「マネーショート」から何を学ぶべきか?

僕たち個人投資家は「マネーショート」という映画を観て、「あー、面白かったな~」で終わらせるのはとてももったいないことだと思います。

どうせ同じ観るなら、これら天才的トレーダーから“何か”を学び、自分たちのトレーディングにつなげるべきではないでしょうか。

そこで僕がこの映画を観て、学んだことをお伝えしたいと思います。

投資家が「享楽的」になれば、ブームは終焉する

この映画の中で、投資家がナイトクラブで騒いでいるシーンがありますが、このような「享楽的状況」は正常ではありません。

よって周りの投資家たちを見ていて、このような状況に遭遇したら近々、ブームは去ることを覚えておくとよいでしょう。

僕はバブル入社組だったので、当時の日本もこのような状況がありました。また2005年前後の「小泉バブル」の時も、六本木ヒルズを中心に“ヒルズ族”といわれる人たちが「享楽的」な行動に走ったのち、バブルは崩壊しました。

周りの投資家で浮かれた人が多くなれば、信頼性の高い“危険なサイン”であると理解すべきでしょう。

常に疑いの目を持つこと

相場は疑ってみるくらいでちょうど良いものです。

相場が非常に強いときは「本当に強いのか?」、逆に相場が弱いときは「本当は大口投資家は買っているかも?」といった具合に、今、自分が見ている世界は本当に正しいのか、少し疑うクセをつけるくらいで良いと思います。

もちろん相場である以上、その考えが否定されることもあるでしょう。しかし、常に周りと同じ行動に出ることは、目の前のリスクを見ないようにしていることと同じです。

よって、常に疑いの目を持つことを忘れないでほしいと思います。

徹底的に調べ上げること

意外と個人投資家が苦手なことのひとつが“徹底的“徹底的に調べ上げる”という行為です。

あまり調べず、その場のノリで売買している個人投資家は意外に多く、結果は芳しくないことが多いように感じます。

短期のトレードであれば、目先の需給で売買ができますが、大きな資金を投入するようなトレードの場合、徹底的に調べ上げ、入念に投資プランを作り上げる必要があります。

この映画でも登場するトレーダー全員が、入念なリサーチと投資プランを実行に移したのです。

全力で勝負を懸ける

入念な調査と投資プランができれば、全力で勝負します。このような勝負では必ず「時間」が必要になんります。短時間で勝負がつくような投資ではないからです。

そのため、目先の価格変動に惑わされないプランでなくてはなりません。

一度、勝負に出れば、そう簡単に引いてはいけません。なぜならこの投資プランは、入念に調べ上げ、成功率が高いからです。

「損切りをしない」ということではありませんので誤解しないようお願いします。

信念を持つこと

サブプライムの危険性を発見し、大勝負に出た主人公は一度、窮地に追い込まれます。

「こんなバカな取引をすれば大損してしまう」、「今すぐ、私のカネを返せ!」、「訴えてやる!」といったセリフが出てくるほどです。

運用資金のマイナス20%近くまで莫大は含み損を負っても、彼らは自分の信念を押し通しました。

他人から言われて勝負を降りることは、結局、自分のしていることに自信が持てないことの裏返しです。

僕たち個人投資家はときに、自分の信念を突き通すくらいの“覚悟”が必用になる場面が必ず訪れます。

その時、あなたはどんな行動を取りますか?

少数派でいることを恐れない

個人投資家は僕を含めて、少数派でいることに不安を覚えます。「多勢に無勢」であるとわかったとき、自分の行動は間違っていると思ってしまいます。

しかし『人の行く裏に道あり花の山』という日本の相場格言があるように、大勢の投資家とは違う行動を取る方が、上手くいく場合が多いのも事実です。

僕たち個人投資家は“少数派”でいることに恐れをなしてはなりません。逆にそれは大きなチャンスであると考えるべきなのです。

相場がガンガン勢いづいているときこそ、疑いの眼差しを持ち、相場が急落して周りの投資家が悲鳴を上げているときこそ果敢に攻める局面であることは、過去の相場の歴史が証明しているのではないでしょうか?

まとめ

映画「マネーショート」で、僕が一番印象に残ったシーンがあります。

それは、マイケル・バーリが運用資産の20%を失い、それでも自分の信念を貫くため、もがき苦しむシーンです。

株式投資をしていると多かれ少なかれ、精神的に追い込まれるときが必ずあります。僕は嫌というほど経験しました。でもそんな時、自分を支えてくれるのが“信念と覚悟”です。

投資をしているということは、その裏側には必ず“リスク”が存在します。「そのリスク”はすべて自分が引き受ける」という信念と覚悟があってはじめて個人投資家として成長できると僕は思います。

「マネーショート」以外にも、学びを得られる映画があると思いますので、以下の記事も読んでみてください。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。