紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

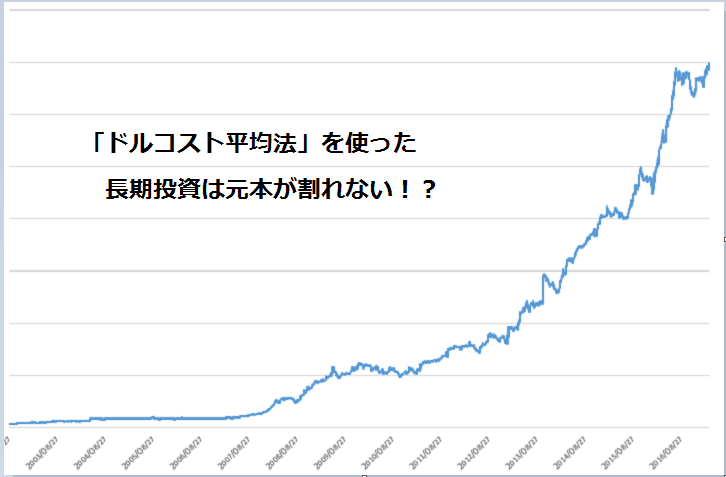

あなたは『ドルコスト平均法』という投資手法をご存知でしょうか?

“ドル”という言葉が入っているので「為替の取引?」、「外貨預金のやり方?」と思ってしまうかも知れませんが、決してそうではなく、株式投資や投資信託などで使う、世界的に代表的な投資手法です。

「どんな取引手法なのか?」ということについては、この後すぐにお伝えしますが、『ドルコスト平均法』の特筆すべき“利点”は、5年以上の長期投資であれば、ほとんど元本割れがなく、大きな利益になる可能性が、極めて高くなるということです。

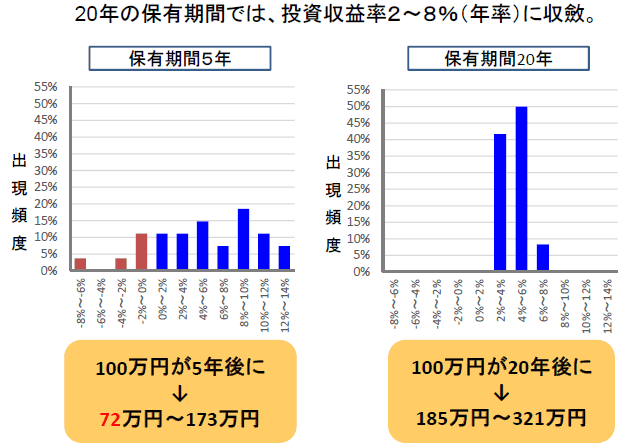

以下の図は、金融庁が「積立NISA創設」向けに作成した資料です。

この資料によれば、「グローバル分散型投資信託」で『ドルコスト平均法』を用いて投資をした場合、20年間保有したときの年率の収益は、2~8%と、極めて良好な収益になっているのです。

着目していただきたいのが、保有期間が5年以上の場合、元本を割れる割合が非常に少なく、大半は資金がしっかり増えており、保有期間が20年を超える場合、元本を割れることは無いという事実です。

出所:金融庁「説明資料」より

こうしてみると『ドルコスト平均法』という投資手法が以下に優れた手法であるかがご理解いただけると思います。

この記事では、株投資の初心者の方や、老後資金を今から積み立てていこうとお考えのあなたに、『ドルコスト平均法』の特徴、メリット、デメリットから、相場トレンド別での投資法に至る、すべてをお伝えしようと思います。

- 『ドルコスト平均法』の具体的な手法を知ることができる

- 『ドルコスト平均法』を使った具体的売買事例を知ることができる

- 『ドルコスト平均法」が使える証券会社で運用を始めるることができる

『ドルコスト平均法』とは

でははじめに『ドルコスト平均法』についてご説明したいと思います。

『ドルコスト平均法』とは、株や投資信託を購入する際に、資金の全てを一度に投資せず、資金を均等に分割して定期的に購入する方法です。

つまり、毎月一定額(例えば、毎月3万円)を、同一の銘柄に投資し続けるという方法です。

今、個人投資家に人気のある「積み立てNISA」、「iDeCo」といった長期的な資産形成にもっとも適した投資手法だといわれています。

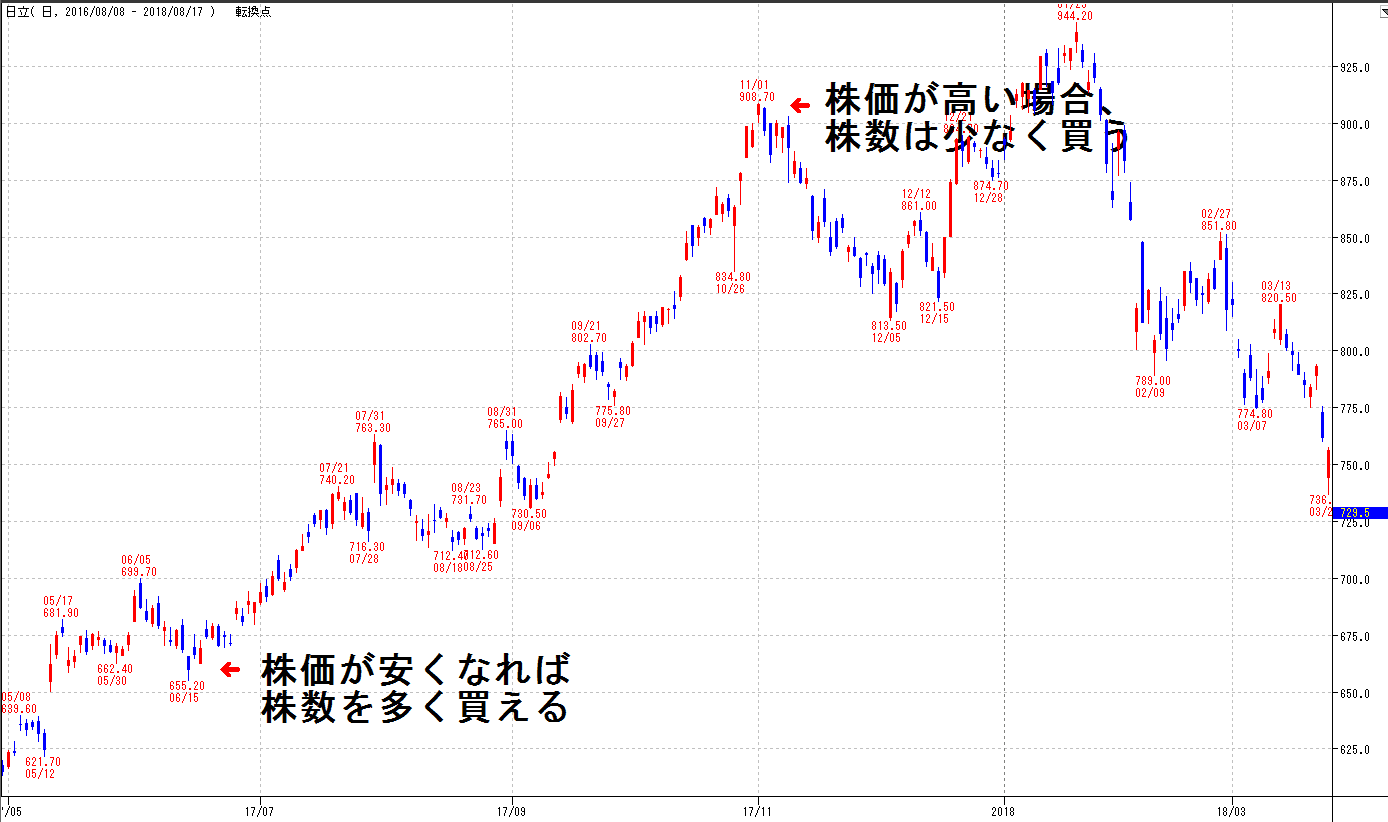

なぜ『ドルコスト平均法』が長期投資に威力発揮するかというと、資産価格の高いときは買える株数が少なくなり、資産価格が安いときは、買える株数が増えるといった「調整効果」が働くからです。

以下の図は、それを表したものです。

毎月株価の変動を事前に予測することはほぼ不可能なため、毎月、一定額の範囲で資産を購入すいることで、自動的に取得価格の調整効果が得られるのです。

基本的に、株式というのはインフレに強い資産であることから、米国の例を見ても、長期的に考えれば資産価格は上昇していくことが考えられます。

よって、毎月一定額を購入することで、一定の調整効果が得られる『ドルコスト平均法』は、とてもすぐれた投資法だといわれているのです。

ドルコスト平均法の特徴

では『ドルコスト平均法』の投資手法をもう少し深掘りしてみていきたいと思います。

以下に、ドルコスト平均法を使って4月から8月までの5か月間、毎月初めに10000円分の株式を積み立て購入した場合の例を示します。

4月:投資開始時点 株価が100円だったため100株(図1:株数)を購入

5月:株価が90円に値下がりしたため111株とより多くの株数を購入

というように投資を継続しました。

8月末時点(5か月間)での結果は以下のようになりました。

総投資額:50000円

購入株式総数:525株

資産額:110円x525株 = 57750円 +7750円の利益

とても簡単な例ではありますが、これが『ドルコスト平均法』における効果なのです。

『ドルコスト平均法』は、以下のように、とてもシンプルな投資法なのです。

- 投資金額を一定にして株式を定期購入する

- 株価が下がると購入株数は多くなる

- 価格が上がると購入株数は少なくなる

相場は日々変動し、どこが安値なのかの判断は初心者には難しいものです。したがって、毎月の投資金額、投資のタイミングが決まっている『ドルコスト平均法』は初心者に優しい投資法と言えるでしょう。

『ドルコスト平均法』のメリットとデメリット

では次に『ドルコスト平均法』のメリット、デメリットについてお伝えしていきましょう。

『ドルコスト平均法』のメリット

まずは『ドルコスト平均法』のメリットですが、以下のような項目が上げられます。

- 購入後に一度下落し、再上昇した場合に大きな利益に結び付く。

- 下降トレンドの時に買いコストを引き下げることができるため、一括購入した場合よりも損失を減らせる可能性がある。

- 恐ろしくてとても買えないような下値でも自動的に購入できる。

- 高値掴みのリスクを減らせる。

これらのメリットは5年以上の長期投資を行うことが前提です。

『ドルコスト平均法』のデメリット

次に『ドルコスト平均法』のデメリットですが、以下のような項目が上げられます。

- 下降トレンドの時にドルコスト平均法を使うと損失が拡大する。

- 上昇トレンドの時にドルコスト平均法を使うと、平均取得価格が上昇してしまう。

- 手数料が増える恐れがある。

- 特定の銘柄に投資した場合、特定の銘柄に資金が集中するリスクが出てくる。

『ドルコスト平均法』のメリットを最大限有効にするには、5年以上の長期投資であること。そして日本を代表する好業績銘柄、日経平均型のETF、グローバル型、債券なども組み入れたバランス型の投資信託がとても有効だと考えます。

『ドルコスト平均法』を使った具体的売買事例とパフォーマンス

ではこれから、実際に『ドルコスト平均法』を使った具体的売買事例とパフォーマンスについてお伝えしたいと思います。

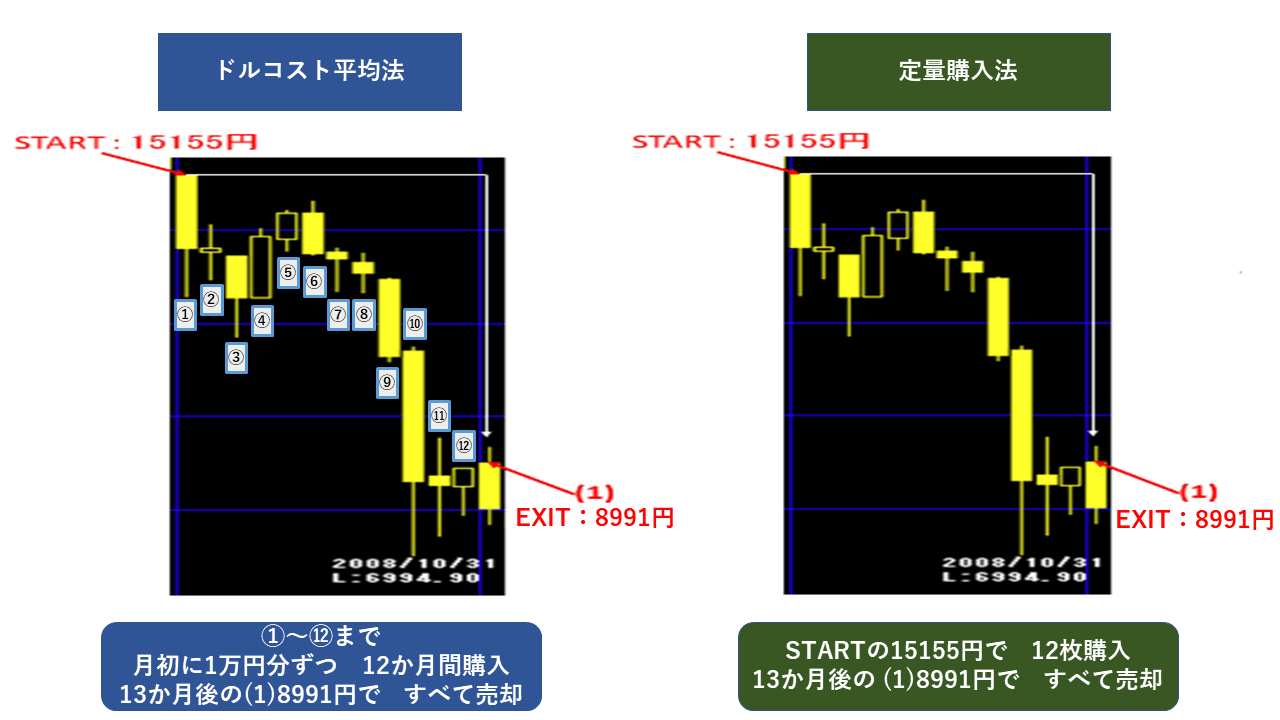

以下の図は、2007年から2015年までの日経平均株価の月足チャートを示します。日経平均株価を銘柄に見立てて、2008年1月から7年間以上に渡って『ドルコスト平均法』で投資を行った場合と一括購入を行った場合とのパフォーマンスを比較検討してみます。

『ドルコスト平均法』では、start時点の2008年1月の大発会(その年の最初の取引日)の寄り付きに積立を開始し(下図のstart部分)、毎月1万円ずつの積立を行います。

一括購入では、start時点の15155円で大量に株式を購入し、(1)、(2)、(3)、(4)のそれぞれの時点で、ドルコスト平均法で売却したのと同数の株式を売却するものとします。

第一のケース:積立て投資開始後すぐに株価は急落を始め、その年の10月には買値の半分以下の7000円割れまで暴落します。恐ろしくなって、多少値が戻った2009年1月の大発会の寄り付き(1)に8991円で全部売却しました。

第二のケース:(1)で売却せずに頑張って積立て投資を継続していましたが、5年経っても株価が回復しないため、業を煮やして2013年の大発会の寄り付き(2)に10604円で全部売却しました。

第三のケース:資金に余裕があったため、いずれは立ち直るであろうと考えて(2)で売却せずに、そのまま積立て投資を継続していました。その1年後になって、ようやく株価がstart時点の買値を上回ってきたため、2014年1月31日(3)に14914円で全部売却しました。

第四のケース:株価が買値を上回って上昇を続けていたため(3)で売却せずに、さらに上値で積立て投資を継続していたところ、運良く2015年に入って高値を付けたため、6月30日(4)に20444円で全部売却しました。

これらの4通りのケースについて、それぞれの投資パフォーマンスはどうなっていたのでしょうか。

第一のケース:言わずもがなですが、ドルコスト平均法では、毎月購入するそばから株価がどんどん値下がりしているので大幅な損失となります。この場合には、15155円で一括購入した場合よりも、分割して下値で購入した分だけ損失が小さくなります。

第二のケース:ドルコスト平均法では、(1)の時期以後の購入分についてはほぼトントンでしょうから、第一のケース同様、大幅な損失となります。この場合でも、一括購入した場合よりも、分割して下値で購入した分だけ損失が小さくなります。

第三のケース:startから(1)の間の1年間に購入した分の損失は、(2)から(3)の1年間の値上がりで相殺され、startから(2)の5年間に下値で購入した分が利食いとなるため、利益が出ます。一括購入した分については、買値よりも売値がやや低いため微損失となります。

第四のケース:第三のケース以降、さらに上昇トレンドが続いていて、下値で購入した大量の株数が全て利食いになるため、かなり大きな利益となります。一括購入した分については、start時点と(4)の時点の株価の差が利益になりますが、ドルコスト平均法で生じる利益には及びません。

これらの4つのケースの全てで、一括購入よりも『ドルコスト平均法』の方がパフォーマンスが良い結果となりました。

ドルコスト平均法を使ってトレードを始めるには

ここまで記事を読まれたあなたは、このような疑問を持たれたのではないでしょうか?

「ドルコスト平均法が有利なのは分ったけど、株価の高い銘柄では、毎月一定額を買うなど不可能なんじゃないの?」

当然ですが、最低単位数(単元株数)100株で1株が2000円の銘柄なら、最低購入金額は20万円となるので、毎月20万円の購入は現実的ではありません。

できれば毎月1万円程度で無理なく「ドルコスト平均法」を体験してみたいと思いますよね。

そこで試していただきたいのが、「1株から投資ができる単位未満株投資のサービス」です。

このサービスを行っている証券会社に口座開設することで、毎月の投資額はわずか2000円から可能となります。さらに、ドルコスト平均法を使った株の積立商品もあります。

カブドットコム証券の「プレミアム積立(プチ株)」やワンタップバイの「積株」がそれです。

カブドットコム証券は、日本株式の3000銘柄以上の中から1株単位で毎月一定金額を分散投資するシステムで、500円から申し込み可能となっています。

ワンタップバイでは、米国株式30銘柄に毎月一定金額を分散投資するシステムで、1000円から申し込み可能となっています。両システムともに、資金に余裕があればいくらでも投資金額を増やせます。

また、ドルコスト平均法を使ってトレードを行うのに適した商品として投資信託(投信)があります。現在、SBI証券、楽天証券、マネックス証券、カブドットコム証券などでは、100円~500円程度での積立て投資システムが準備されています。

さらに、積立て買付けの購入手数料が無料だったり、毎日積立てや毎週積立てなどの制度もあったりと、なかなか使い勝手の良い商品といえるので、この記事を参考に「ドルコスト平均法」を使った長期の資産運用を考えてみてはいかがでしょうか。

まとめ

『ドルコスト平均法』という投資手法は、ずっと昔からあるのですが、とても地味な投資手法のため、その存在を知っている個人投資家は意外と少ないのが現状です。

しかし日本の株式市場が、バブル崩壊の後遺症から脱しつつある現状では、これまで見向きもされなかったとても地味な存在である『ドルコスト平均法』という売買手法が脚光を浴びる局面になりつつあります。

短期的なトレーディングも優れた手法ですが、同時に「長期の資産運用」を併用して行うことで、より優れた投資収益を狙えることになるのではないでしょうか?

ドルコスト平均法でトレードを行う場合には、将来の相場動向をしっかりと見極めた上で長期に渡る資金計画を確立しておかなければなりません。そして、一度決めたら、相場がどのように変動しようが最初に決めた通りに定額購入を続ける覚悟を持つ必要があります。

『ドルコスト平均法』こそ、古くて“新しい投資手法”なのかもしれません。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。