紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

2013年にアベノミクスが始まって2018年で6年目になります。アベノミクスは、日経平均を1万円割れの状態から2万円以上へと押し上げ、ドル円為替も1ドル80円から一度は120円付近まで円安にすることに成功しました。

GDPの大きな上昇は伴っていないものの、求人倍率も0.5倍から1.5倍へと大きく改善しています。金融政策の観点からすれば、アベノミクスはかなりの成功を収めているように見えます。

しかし、黒田総裁も発言しているとおり、日銀の「異次元の金融緩和」の最大の目的が「年間の物価上昇率2%」というインフレターゲットにあります。この物価上昇率2%こそが、未だに達成できない数字として課題を残しています。

今回は日銀が達成可能だとしている「2%のインフレターゲット」が実現可能かどうかについて、過去の統計を基に検証していきたいと思います。

- 過去の消費者物価の流れを確認できる

- 株価と消費者物価の関係性を理解できる

- 今後の消費者物価の予測の参考にできる

近年のデフレには驚くべき傾向がある

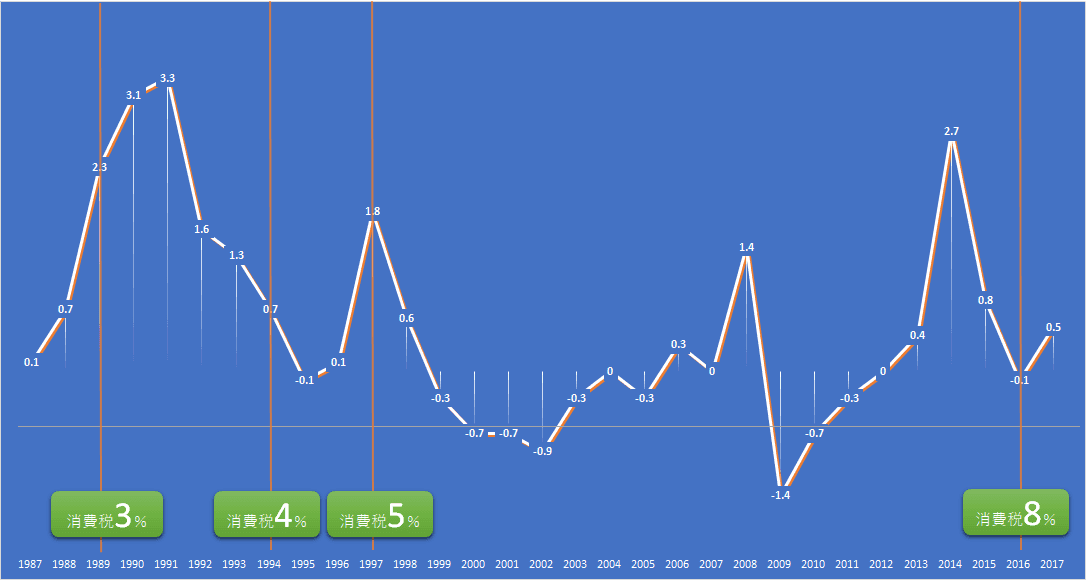

下図は、1971年~2017年の消費者物価指数のグラフです。

まず、1971年以降の消費者物価がどのように推移しているのかを確認しておきましょう。

(総務省統計局:消費者物価指数(CPI)結果のデータをもとに弊社でグラフ作成 前年同月比、年平均値)

(総務省統計局:消費者物価指数(CPI)結果のデータをもとに弊社でグラフ作成 前年同月比、年平均値)

これは、前年から何パーセント物価が上昇したかを表すグラフです。数値が上がっていれば昨年より物価が上昇しているということになります。

このグラフを見ながら、1980年~2017年の物価上昇(インフレ)率を検証してみましょう。「インフレの歴史」のおさらいです。

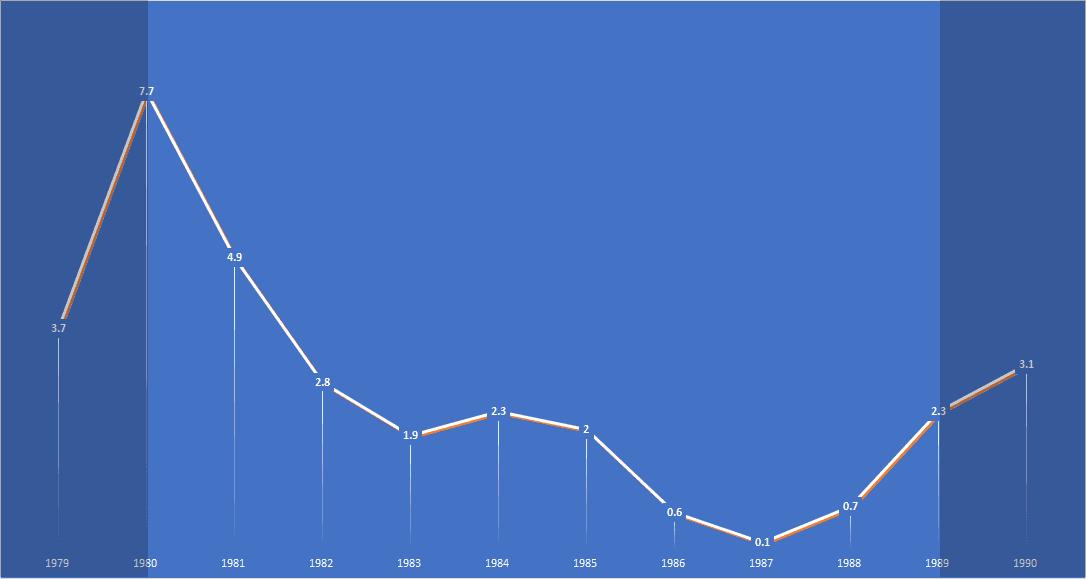

1980年~1989年 高インフレからデフレに

まずは80年代の物価上昇率です。1980年は第二次オイルショックの年で、イラン革命により石油が急上昇、バレル40ドルまで値上がりしました。その影響もあって1980年は7.81%という高い物価上昇率になっています。これは第一次石油ショック以来の水準でした。

しかし、以降は省エネ努力や技術革新、アメリカの高金利などで、世界的に先進国から高インフレは姿を消していきます。80年代の半ばからは石油価格も下落して、日本でも二桁近いインフレ率は影を潜めます。

80年代半ばからの大きな流れとしては円高があります。プラザ合意以降、日米の貿易不均衡を是正する為に、1ドル240円から120円という凄まじい円高が起きました。その円高が頂点に達したのが1987年です。

・1986年 0.60%

・1987年 0.13%

・1988年 0.68%

このように見てもこの3年間は円高によるデフレ傾向の年だったことがわかります。マイナスにまで物価上昇率が落ちてないということで、当時はディスインフレとも呼ばれました。景気も良かったので珍しいと言われる「インフレなき好景気」が実現したのもこの時期です。

やがて、円安に反転して株や土地が上昇すると、1989年は物価上昇率が2%にまで戻りました。しかし、この年は実は消費税率3%が導入された年なので、その影響が大きかったとも言えます。

※消費税率とインフレ率の関係については詳しく後述します。

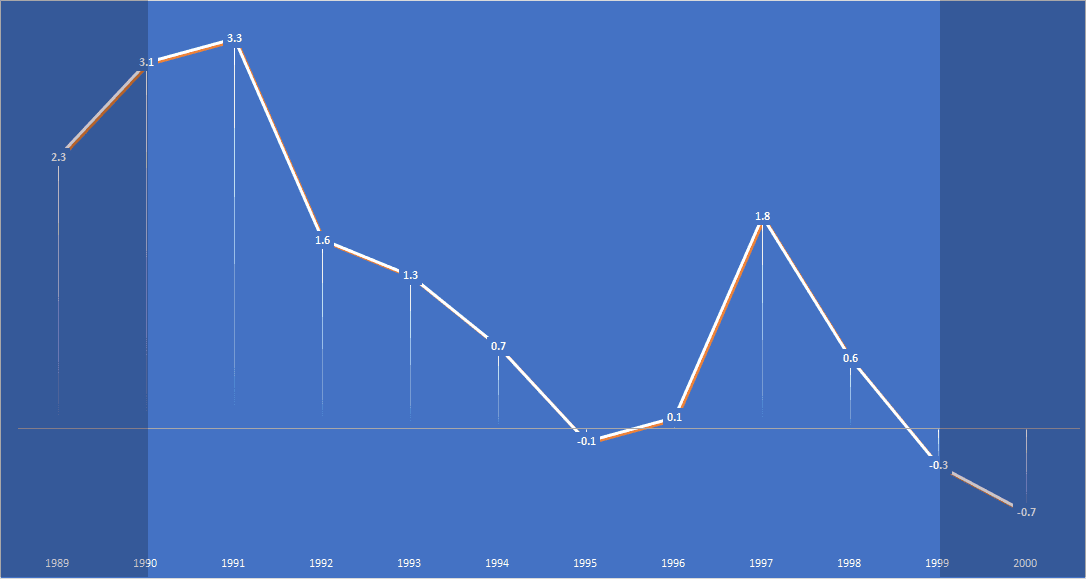

1990年~1999年 90年代半ばから本格的なデフレ体質に

1990年はバブルが崩壊した年で、日経平均が3万8千9百円から2万円まで下落しました。土地の値段も1991年がピークであとは下がり始めました。しかし、本格的に物価が下落し始めたのは1995年です。この年は初めて物価上昇率がマイナスになりました。

1995年はオウムの地下鉄サリン事件と、阪神淡路大震災があった年です。それと同時に1ドル80円になる超円高が起きた年です。この年の-0.13%というデフレは、この円高によってもたらされたといっていいでしょう。以降、1997年に一度持ち直しかけましたが、本格的なデフレ時代が続くことになります。

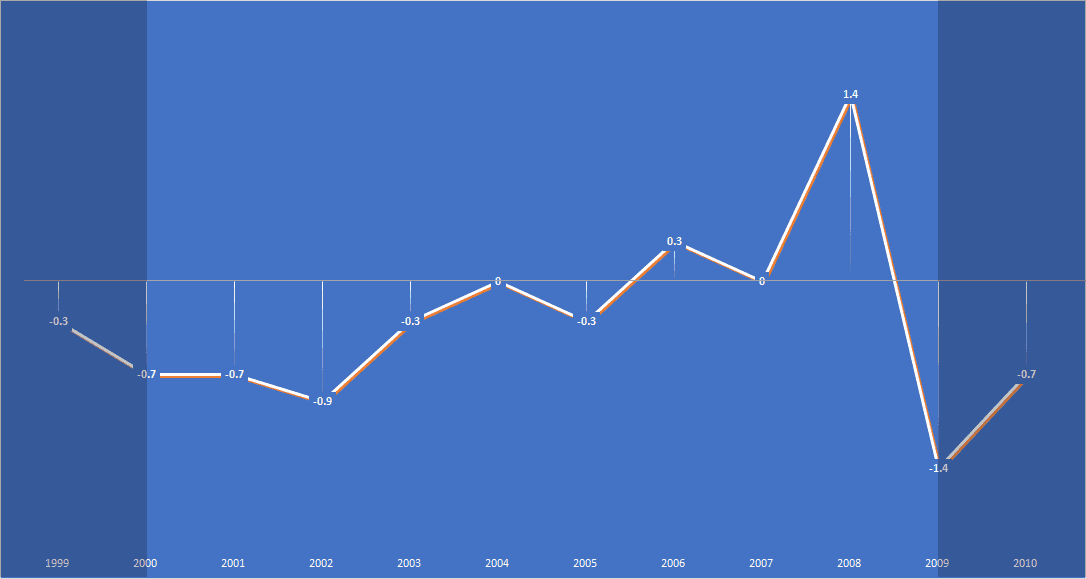

2000年~2009年 7年連続でマイナスの物価上昇率が続く

本格的なデフレが始まったのは世紀末からです。1999年から7年連続でマイナスの物価上昇率を記録しました。1999年は世界的なデフレの年でCRB指数が大幅に下落、原油も2000年には1バレル10ドル以下にまで下落しました。金価格が最安値をつけたのもこの年です。

それ以後は国際商品市況は大幅に持ち直すのですが、日本経済のデフレ体質は変わらずに、景気が上昇した2006年~2007年にようやくかろうじてプラスになりました。

2008年はリーマンショックの年ですが、直前に原油価格が140ドル近くになるなど、一次産品の価格が投機で高騰したために、1%台の物価上昇を記録しました。しかし景気が悪くなり株価・商品市況ともに暴落すると、翌年には1%を超える物価下落になってしまいました。

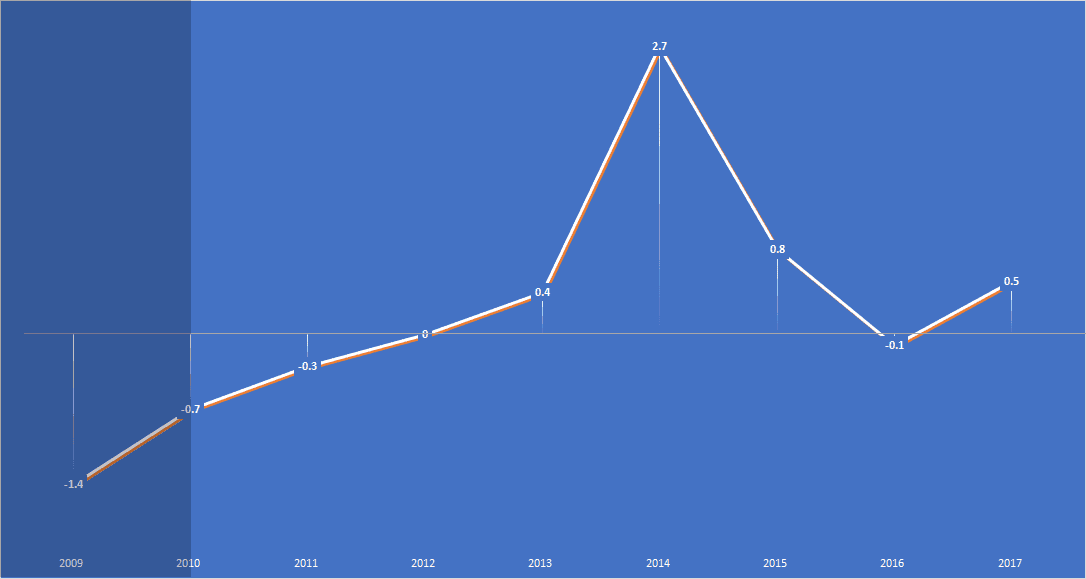

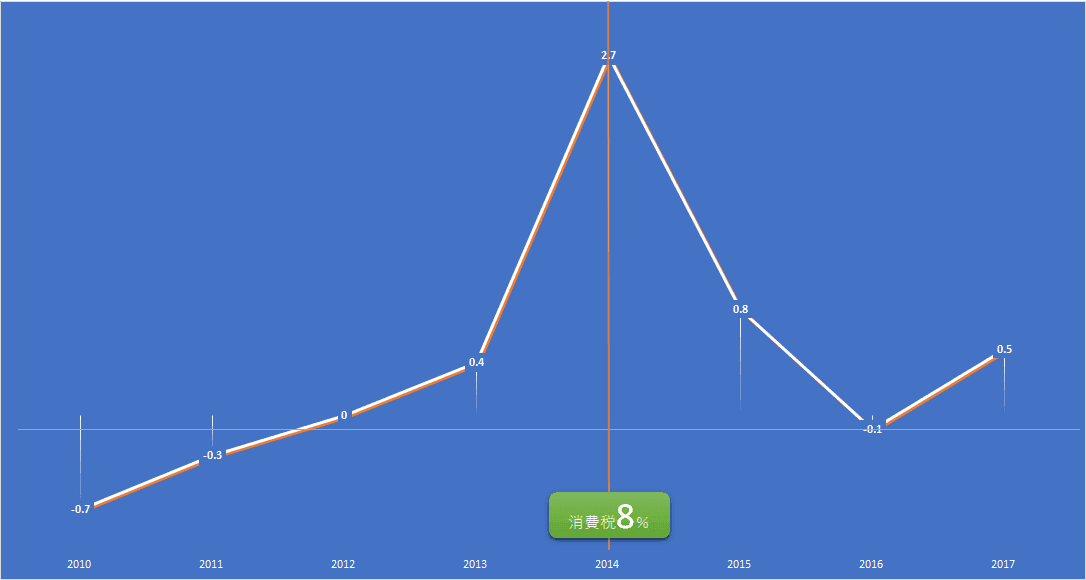

2010年~2017年 消費税増税の年に唯一2%を達成

リーマンショック直後の2009年から続いたマイナスの物価上昇率も、2013年にアベノミクスが始まり円安になったことで、一応は終息を見ます。

2014年は大きく物価が上昇して2%台のインフレ率になっていますが、これはおもに消費税率が5%⇒8%に引き上げられたことが理由です。その次の年には0.79%と上昇に陰りが見え始めて、2016年には円高もあってマイナスになってしまいました。2017年からは少し持ち直して現在に至っています。

日本経済のデフレ体質は根深い

こうしてみると80年代や90年代の前半に比べて、現在のデフレ体質がいかに根深いかがわかると思います。

1999年から7年連続、2009年から4年連続でマイナスの物価上昇率という具合に、デフレ状態の方が長く続いています。アベノミクスが始まったあとでも1%を越えたインフレ率を達成できたのは消費税を引き上げた2014年だけです。

もちろん日銀は、この年の物価上昇は消費税率の引き上げによるものなので、2%のインフレターゲットを達成できたとは言っていません。あくまで自然状態で物価上昇を達成してこそ、目標をクリアーしたということができます。

消費税率引き上げと物価上昇率の関係~はっきりとした法則が存在

なぜ、デフレになるのか、インフレが本当に必要なのかについて考える前に、過去のデータを使って、消費税と物価の関係について検証してみたいと思います。

消費税と物価の関係

消費税をあげた年には、税率の上昇分物価も上がる傾向にあります。

・1989年4月 消費税3%

・1994年11月 4%に引き上げ

・1997年4月 5%に引き上げ

・2014年4月 8%に引き上げ

消費税引き上げの年を、先ほどの消費者物価指数の図に重ねてみると下図のようになります。

一番最初に消費税が導入された年は1989年(平成元年)です。この年は3%の税率で消費税法が施行されました。竹下内閣がリクルート事件で退陣した年でもあります。この年の物価上昇率は2.27%でした。

1994年は3%⇒4%へ1%消費税率が引き上げられます。

この年の物価上昇率は0.70%

1997年は4%⇒5%へ、さらに1%税率を引き上げ。

この年の物価上昇率は1.75%

2014年は5%⇒8%へ。3%の消費税率引き上げです。

この年の物価上昇率は2.76%を記録しました。

このように見てみると、消費税をあげた年は、ちょうど引き上げられた税率に等しい分だけ物価が上昇しているのがわかります。この傾向が消費税の引き上げでもたらされているのは、その後の経過を見ればよくわかります。

消費税で物価が上がったあとは、反動でデフレが起きる

まずは1回目と2回目の引き上げを見てみましょう。

1994年に3%⇒4%に税率が引き上げられていますが、確かにその年は0.70%の物価上昇になっています。しかし、翌年は阪神淡路大震災や、1ドル80円への超円高もあったことでマイナス0.13%とデフレが起きています。

1997年は4%⇒5%に引き上げられてその年は1.75%の物価上昇率になっています。しかし、1998年は0.67%、1999年は-0.34%と再びマイナスになってしまいました。

最近の5%⇒8%の値上げ後の経過も見てみましょう。

2014年には2.76%物価が上昇していますが、これは消費税率が3%上昇した分に匹敵しています。その次の年は0.79%、そして2016年には-0.11%とやはりマイナスになってしまいました。

消費税率引き上げ前後の物価の動き

消費税率が引き上げられると、その直前に駆け込み需要が起きます。消費税分の価格への転嫁による値上げも起こります。基本的に消費税引き上げの年に、その分物価が上昇するのは当然なので、これを持ってインフレターゲットを達成したとはいいません。もちろん日銀もそのような判断をしません。

問題はその次の年からの動きです。インフレ体質が定着してくれればいいのですが、すぐに反動が出て、物価はふたたび上昇率1%を割り込んでしまいます。そして約2年後にはマイナスになってしまいます。これは消費税率引き上げで景気が悪くなって、それが物価にも反映してるものと思われます。

ちなみに最初に消費税を導入した1989年(平成元年)だけは、適度なインフレと好景気が起きています。

このように3%の物価上昇ですが、まだバブル経済の頂点に近い時期で、設備投資も盛んに行われ、GDPの伸びも5%を超えるような状態にありました。現在とは比較できないと思います。

2019年に消費税が引き上げられた時の予想は?

この統計から、次に2019年に消費税が引き上げられた時の予想ができます。8%⇒10%の引き上げということから、駆け込み需要や値上げなどで2%近い物価の上昇が起きるでしょう。しかし、効果的な景気対策を打たないと、翌年には物価上昇は1%を割り込み、次の年には悪くするとマイナスになってしまうことが考えられます。

・2019年 消費税率10%へ引き上げ

・2020年 東京オリンピック

・2021年 消費税とオリンピックの反動 大不況

というような流れになりかねません。かつての東京オリンピックの直後も40年不況という、オリンピック景気の反動が来ました。今度は悪くすると、消費税引き上げとのダブルパンチになりかねない可能性があります。

このように消費税増税と物価上昇率の関係を見てきましたが、消費税引き上げによってもたらされる物価上昇は、本当の物価上昇ではありません。むしろ景気が悪くなることでデフレを招いてしまいます。

日本におけるデフレの意味~デフレは破壊的か?

バブル崩壊後、日本は長期間に渡ってデフレ経済を体験し、そのため経済は疲弊してきました。

そこで2012年暮れ、第二次安部政権は「デフレからの脱却」を御旗に、政府・日銀一体となり“異次元金融緩和”を実施してきました。

その結果、どのようになっているのかを振り返りながら考えてみたいと思います。

日本のデフレ体質は変わっていない

さて、このように統計で見ると日本経済の本格的なデフレ体質は、90年代の半ばから始まっていることがわかります。そして2000年代に入るとさらにデフレ傾向が強まり、7年連続で物価上昇率がマイナスになるなど本格的なデフレ時代が始まります。

2010年代の物価上昇率(アベノミクス以降)

2010年代もデフレ傾向は続いています。消費税を上げた年以外は1%に届かず、マイナスの年もあるなど、アベノミクスが始まったあとでも決して改善してないのがわかると思います。

この間には日経平均は1万円割れから2万円以上に上昇して土地の値段も上がり、求人倍率も大幅によくなるなど、雇用も大きく改善しています。しかし、デフレ傾向だけは続いたままです。アベノミクスのこれまでの政策にもかかわらず、デフレ体質は変わっていません。

黒田総裁は、物価上昇率2%達成に今も自信を持っているという発言をされていますが、現実はかなり困難だといえるでしょう。

デフレは悪いことなのか

究極の問いとして、デフレは悪いことなのかというものがあります。これは逆にインフレは悪いことなのか、という問いにもつながります。結論を言えば、基本的にインフレとデフレにはそれぞれプラスとマイナスの両方の側面があるといえるでしょう。

インフレのプラス面:景気が良くなる(GDPの上昇) 賃金が上がる 借金が減る(通貨の減価)

インフレのマイナス面:物価が上がる 通貨の価値が下がる

デフレの場合はこの逆の現象が起きます。

デフレのプラス面:物価が下がる 通貨の価値が上がる

デフレのマイナス面:景気が悪くなる(GDPの下降)賃金が下がる

借金が減らない(通貨は価値が上昇)

よく経済学で問題になるのが、「インフレなき低成長」か「インフレのある高成長」かということです。景気がいい時には物価が上昇し、物価が安い時には景気が悪くなる傾向がある。このどちらの路線を選択するのかということです。

日本はインフレ経済に移行するのか!?

政府・日銀はまだ「デフレ脱却宣言」をするまでに至っていませんが、今後、日本経済は好景気を享受して、インフレ経済に移行するのでしょうか?

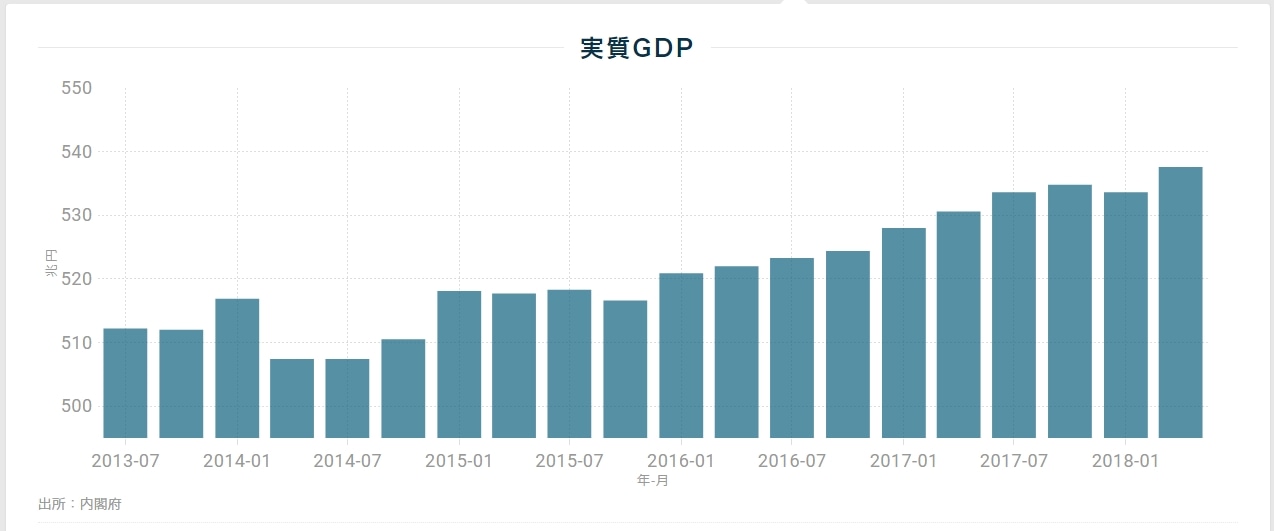

ここでご紹介したいのが「国内総生産(GDP)」という経済指標です。

この指標は簡単に言うと、日本の経済規模を表していて、国がどれだけ儲けているのか?というふうに考えていただいて良いでしょう。

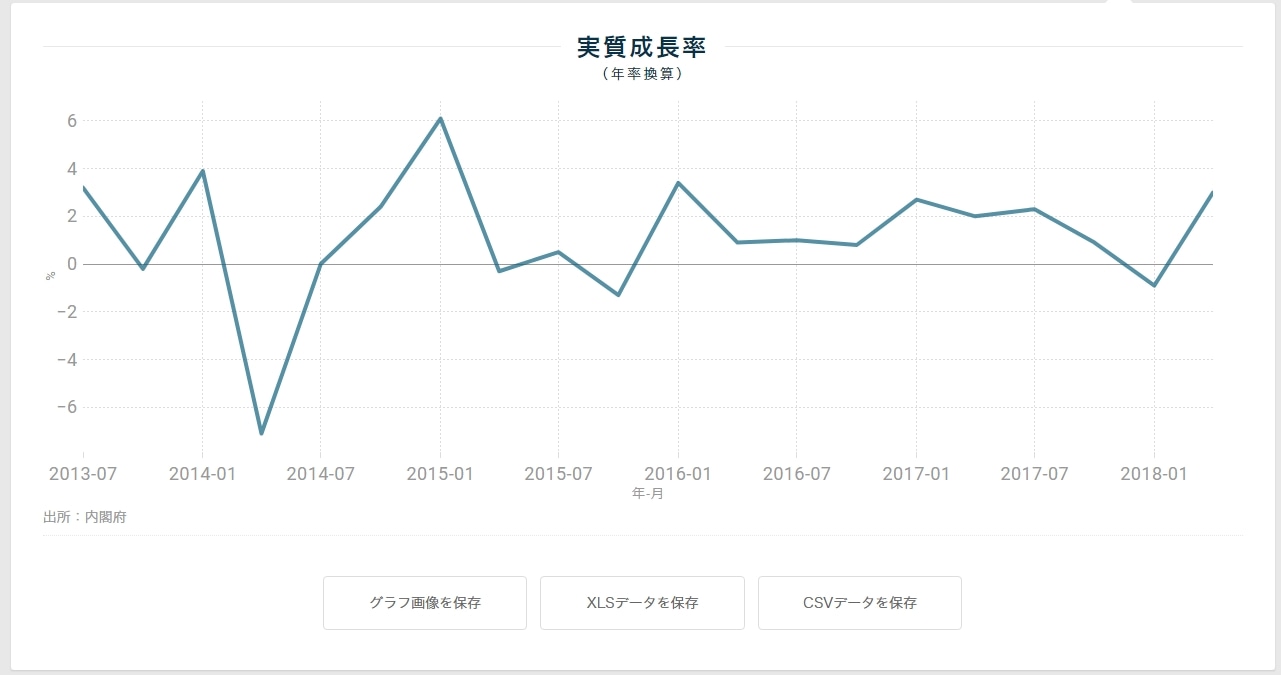

2018年第一四半期の「実質GDP」ですが、直近、537兆円、前年同月比、年換算3%成長という数字を発表しました。

経済規模は着実に成長しているように思えますが、日銀は実質セロ金利政策を実行中であり、ゼロ金利を解除しない限り「デフレ脱却宣言」までは至らないということになります。

日本は深刻な人手不足であり、これをカバーするために、単純労働を機械化したり、外国人労働者に手伝っていただいたりしているのが現状で、一部の業種の賃金は上がっているのですが、消費を引き上げるまでには至っていないようです。

また人手不足の問題は、必要な人材を獲得できないというリスクがあり、企業の利益を押し下げる可能性も否定できません。

労働のミスマッチが改善し、より多くの労働者に賃金が行き渡り、将来不安なく所得を消費に回すという善循環が生まれて、物価が上昇し、金利も上がっていくということになるまでは、もう少し時間が必要かもしれません。

まとめ

現在の日本のデフレ体質を克服して、もう少し高いGDPの上昇率と物価の上昇率を生み出すためには、ここまで5年間続いてきた現状の政策では、難しいことが予想されます。政府は、物価上昇とGDPを合わせた名目GDPを、2020年までに600兆円にするという目標を建てていますが、これも達成は困難かもしれません。

現在は2019年に消費税導入が予定されていますが、東京オリンピックが終わったあとは、むしろ反動が懸念されることから、政府は補正予算を組むことになるでしょう。

いずれにせよ、もうここまできたら、過度な消費者物価目標にこだわるのではなく、もっと長期での政策を広く国民に訴える方が、良い結果を導くのではないでしょうか。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。