紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

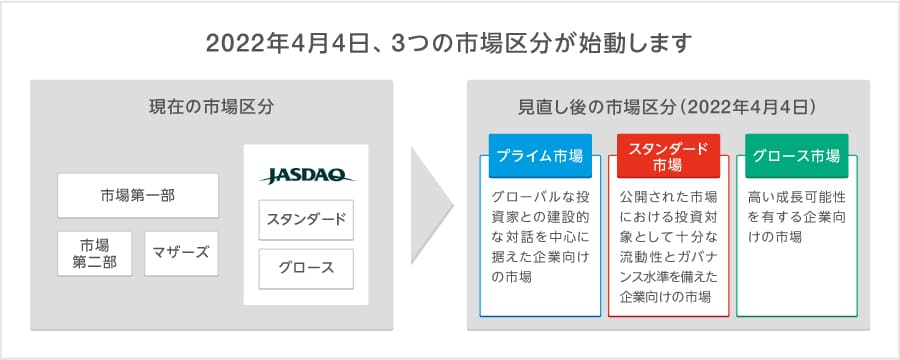

2022年4月4日、東証の市場再編が行われます。

東証は、主力市場の「東証一部」、二部市場の「東証二部」、新興市場の「東証マザーズ」「東証ジャスダック」の4市場からなっていますが、2022年4月には「プライム」「スタンダード」「グロース」の3市場に再編されます。

2022年1月11日には、どの銘柄が各市場に移るのかについて発表され、プライム市場には東証一部の約9割にあたる1,841社が上場することに決まりました。

今回は、2022年4月に迫る東証の市場再編について解説した上で、東証の市場再編で投資家が気を付けておくことについても説明していきます。

- 2022年4月に迫る東証の市場再編についてわかる

- 東証の市場再編で投資家が気を付けておくことについてわかる

- 東証の市場再編について注意すべき点から戦略を考えることができる

2022年4月4日に東証の市場再編が行われる

東証は、2022年4月4日に現在の「東証一部」「東証二部」「東証マザーズ」「東証ジャスダック」の4市場を、新しい3市場「プライム」「スタンダード」「グロース」に市場再編することを決定しています。

東証の市場再編

東証の市場再編によって、市場がどのように変わるのかを押さえておきましょう。

東証の市場再編によって、市場がどのように変わるのかを押さえておきましょう。

現在の東証4市場「東証一部」「東証二部」「マザーズ」「ジャスダック」

日本の株式市場である東京証券取引所(東証)は、主力市場の「東証一部」、二部市場の「東証二部」、新興市場の「東証マザーズ」「東証ジャスダック」の4市場からなっています。

「東証一部」は、言わずと知れた東証の主力市場です。

トヨタやソニー、NTT、ソフトバンクグループといった日本を代表する有名企業が数多く上場しています。

「東証二部」は、東証一部に対する二部市場です。

東証一部への上場条件を満たしていない銘柄や、東証一部から降格となった銘柄が多く上場していることが特徴です。

「東証マザーズ」は、東証の新興市場です。

フリマアプリ大手のメルカリをはじめ、AIベンチャーやバイオベンチャーなどベンチャー企業が数多く上場しています。

赤字企業であっても上場できるなど上場条件が緩く、IPOも盛んとなっています。

「東証ジャスダック」は、東証マザーズと並ぶ東証の新興市場です。

一定の事業規模がある「JASDAQスタンダート」と将来の成長可能性が期待される「JASDAQグロース」の2市場で構成されています。

日本マクドナルドやワークマン、東映アニメーション、出前館などが有名です。

新しい東証3市場「プライム」「スタンダード」「グロース」

2022年4月4日、東証は現在の4市場から、新しい3市場「プライム」「スタンダード」「グロース」に市場再編されます。

「プライム市場」はグローバルな投資家との建設的な対話を中心に据えた企業向けの市場、「スタンダード市場」は公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場、「グロース市場」は高い成長可能性を有する企業向けの市場になるとのことです。

基本的には、東証一部→プライム市場、東証二部・JASDAQスタンダード→スタンダード市場、東証マザーズ・JASDAQグロース→グロース市場に再編されると認識しておいて問題ありません。

|

現行の市場区分 |

新市場区分 |

|

東証一部 |

プライム市場 |

|

東証二部、JASDAQスタンダード |

スタンダード市場 |

|

東証マザーズ、JASDAQグロース |

グロース市場 |

「プライム」「スタンダード」「グロース」3市場の主な上場基準は次のようになるとのことです。

|

|

プライム市場 |

スタンダード市場 |

グロース市場 |

|

株主数 |

800人以上 |

400人以上 |

150人以上 |

|

流通株式数 |

2万単位以上 |

2,000単位以上 |

1,000単位以上 |

|

流通株式時価総額 |

100億円以上 |

10億円以上 |

5億円以上 |

|

時価総額 |

250億円以上 |

- |

- |

|

経営成績 |

A.直近2年間の利益25億円以上 B.売上高100億円かつ時価総額1,000億円以上 ※AまたはBを満たすこと |

直近1年間の利益1億円以上 |

- |

|

財務状態 |

純資産50億円以上 |

純資産:正 |

- |

なお、現行4市場の上場基準は次のようになっています。

|

|

東証一部 |

東証二部 |

東証マザーズ |

JASDAQスタンダード |

|

株主数 |

800人以上 |

400人以上 |

150人以上 |

400人以上 |

|

流通株式数 |

2万単位以上 |

2,000単位以上 |

1,000単位以上 |

2,000単位以上 |

|

流通株式時価総額 |

100億円以上 |

10億円以上 |

5億円以上 |

10億円以上 |

|

時価総額 |

250億円以上 |

- |

- |

- |

|

経営成績 |

A.直近2年間の利益25億円以上 B.売上高100億円かつ時価総額1,000億円以上 ※AまたはBを満たすこと |

直近1年間の利益1億円以上 |

- |

直近1年間の利益1億円以上 |

|

財務状態 |

純資産50億円以上 |

純資産:正 |

- |

純資産:正 |

上場基準で見比べてみると、東証一部→プライム市場、東証二部・JASDAQスタンダード→スタンダード市場、東証マザーズ→グロース市場に完全一致していることが分かります。

東証の市場再編が行われる背景

東証で市場再編が行われる背景について簡単にまとめておきましょう。

東証一部の銘柄数を絞るため

東証の市場再編が行われる背景の一つとして、増え過ぎてしまった東証一部上場銘柄を減らすことによって、プライム市場の価値を高めることにあるとされます。

ここで、2021年1月13日時点の東証4市場の上場銘柄数を見てみましょう。

|

東証一部 |

東証二部 |

東証マザーズ |

JASDAQ |

JASDAQ |

合計 |

|

2,185 |

474 |

424 |

658 |

35 |

3,776 |

東証一部の銘柄数が2,185銘柄と、突出して多いことが分かります。

「東証一部上場企業」になると、TOPIX採用銘柄になるため、TOPIX連動型投信やETFを運用している機関投資家に買われるようになります。

このため、東証一部への昇格発表は、マーケットにおいて代表的な好材料です。

流動性も大きくなるため、企業にとっては資金調達に有利に働きます。

また、「東証一部上場企業」というステータスは、企業にとって人材集めにおいても大きなメリットがあります。

東証一部上場企業になることには大きなメリットがあるため、多くの企業が東証一部上場を目指しています。

さらに、東証一部への上場条件は、2012年から”時価総額500億円以上”から”時価総額250億円以上”に引き下げられ、東証二部・東証マザーズから一部昇格するには”時価総額40億円以上”に優遇されたこともあり、東証一部上場銘柄の増加が加速。

一方で、東証一部から東証二部へ降格となる条件は、“時価総額20億円以下となり9ヶ月以内に戻らないこと”と、昇格条件に比べて非常に緩くなっています。

東証一部上場企業になることは企業にとってメリットが多い一方、東証一部への上場条件が緩和されたことが、東証一部銘柄が急増した背景です。

しかし、東証一部銘柄が増え過ぎてしまったことで、東証一部銘柄のプレミア感が減ってしまったことは否めません。

今回の東証の市場再編の狙いは、増え過ぎてしまった東証一部銘柄を振るいに掛けて、グローバル市場として東証のプレミア感を出すことにあるとされます。

ガバナンスを強化して海外マネーを呼び込むため

今回の東証再編において、キーワードの一つとして挙げられるのが「ガバナンス強化」です。

コーポレートガバナンス(企業統治)を強化する動きは東証全体に見られており、親会社と子会社が同時に上場する親子上場解消の動きが加速していることもガバナンス強化の一環となっています。

東証がガバナンス強化をはかる背景には、世界市場の中で東証の存在感が低下していることが挙げられます。

2021年末時点での、東証の時価総額は6兆6,727億ドルとなっており、これは米国市場(NY市場29兆9679億ドル、NASDAQ26兆1532億ドル)はもちろん、中国市場(上海市場6兆49億ドル、香港市場8兆1425億ドル)にも水をあけられている状況です。

日本企業がグローバル経済を勝ち抜いていくには、海外投資家からの資金を積極的に集めることが欠かせません。

東証は、最上位のプライム市場は、海外投資家を呼び込めるグローバル企業が上場する市場とする位置付けにする方針です。

今回の市場再編では、流通株式比率を高めることによって、外国人投資家を含めた多くの投資家が取引しやすいように特定株主の影響力を下げる狙いもあります。

ただ、今回の市場再編では、日本株には100株からしか投資できない単元株制度は変わらず、1株から買える米国市場に比べると、外国人投資家にとって日本市場への投資の敷居が高い状況は変わらないという厳しい見方もあります。

東証の市場再編の詳細が発表された(2022年1月11日)

2022年1月11日、東証は市場再編によって、どの銘柄がどの市場に移行するのかを発表しました。

詳しくは、日本取引所の「上場会社による新市場区分の選択結果」や、日本経済新聞の「東証市場再編 各企業の行き先は」にありますが、いくつか要点を見ていくことにしましょう。

東証一部→プライム市場は1841社

プライム市場を選択した企業は1,841社、スタンダード市場は1,477社、グロース市場は459社となり、上場社数比率はプライムが49%、スタンダードが39%、グロースが12%となっています。

|

現市場\新市場 |

プライム |

スタンダード |

グロース |

上場銘柄数 |

|

東証一部 |

1,841社 |

344社 |

|

2,185社 |

|

東証二部・JASDAQスタンダード |

|

1,132社 |

|

1,132社 |

|

マザーズ・JASDAQグロース |

|

1社 |

459社 |

460社 |

|

合計 |

1,841社 |

1,477社 |

459社 |

3,777社 |

蓋を開けてみると、東証一部の2,185銘柄のうち、84%の銘柄がプライム市場に残ることとなりました。

なお、プライム市場の銘柄は全てが東証一部銘柄となっています。

マザーズのメルカリやフリー、JASDAQの日本マクドナルドホールディングスやフェローテックホールディングスなど、新興市場の有力銘柄はプライム市場の条件を満たしていたものの、プライム市場入りはなりませんでした。

東証一部からスタンダード市場に移る銘柄は344社となっており、この中には、日経平均構成銘柄の新生銀行も含まれています。

Zホールディングスなど296社はプライム市場の上場基準を満たしていませんが、暫定的にプライムにとどまる「経過措置」の適用を受けるとのことです。

上場基準を満たしてない銘柄の要素としては、流通株式時価総額は217社、流通株式比率は36社、売買代金は84社となっています。

2021年時点の三菱UFJモルガン・スタンレー証券の試算によると、東証一部2,200超銘柄の内、約700社がプライム市場の基準を満たしていないとされました。

東証再編では東証一部の銘柄数を減らす取り組みが期待されていたことからすると、東証から東証一部銘柄への配慮があったと言わざるを得ないでしょう

東証の市場再編に向けて投資家が注意すること

東証の市場再編の注意点について押さえておきましょう。

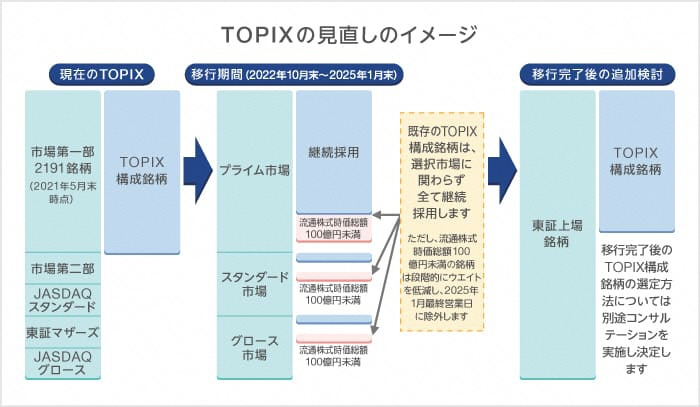

TOPIXや日経平均株価の計算方法が変わる

東証が発表している株価指数は市場再編によって変わることが決定しており、TOPIXをはじめとする上場全銘柄の時価総額加重平均型の株価指数には変更があります。

「TOPIX(東証株価指数)」自体は継続となるものの、TOPIXの計算方法を変えることが発表されています。

流通株式時価総額が100億円未満の銘柄は「段階的ウエイト低減銘柄」に指定し、2022年10月末から2025年1月末まで、四半期ごとに構成比率を徐々に下げていくということです。

市場再編によるTOPIXの変更

また、「東証第二部株価指数」と「JASDAQ INDEX」は2022年4月に終了することが確定しています。「東証マザーズ指数」は継続されるようですが、こちらも徐々に変わっていくことでしょう。

また、「東証第二部株価指数」と「JASDAQ INDEX」は2022年4月に終了することが確定しています。「東証マザーズ指数」は継続されるようですが、こちらも徐々に変わっていくことでしょう。

そして、新たな株価指数として「東証プライム市場指数」「東証スタンダード市場指数」「東証グロース市場指数」が2022年4月4日から開始されます。

いずれもTOPIXと同様に、上場全銘柄を時価総額加重平均して算出される指数になるものと思われます。

TOPIXは連動しているインデックス型投資信託やETFが非常に多く、TOPIXの変更に不安を覚える投資家の方も多いかもしれません。

ただ、今回の変更では、継続採用となる流通株式時価総額100億円以上の銘柄のTOPIXに対するカバー率は99%以上と試算されているため、特に変化はないものと見られます。

なお、日本経済新聞社は、日経平均株価の算出や選定を2022年4月の東京証券取引所の市場区分変更にあわせ、対象市場を東証1部から東証プライム市場に変更すると発表しています。

スタンダード市場に移ることが発表された唯一の日経平均構成銘柄【8303】新生銀行は、日経平均から除外が確定していることに注意しておきましょう。

プライム市場に残れなかった東証一部銘柄には注意が必要

プライム市場に残れなかった東証一部銘柄は、今後は機関投資家によるTOPIX買いの恩恵が受けられないこととなります。

TOPIXの変更は、2022年10月末から2025年1月末まで徐々に行われることから、いきなりは売られないものの、徐々に売られていくことになるものと見られます。

また、プライム市場の上場基準を満たしていないものの、暫定的にプライムにとどまる「経過措置」を受けた銘柄についても注意が必要です。

株主優待が変わってくる可能性がある

東証の市場再編の目的の一つとして、ガバナンス強化などで海外投資家に門戸を開くことがあります。

日本株の特徴の一つとして「株主優待制度」がありますが、海外投資家は株主優待よりも配当金や自社株買いによる株価上昇を期待する傾向があります。

市場のグローバル化によって、日本市場特有の「親子上場」が解消に向かっているように、日本特有の株主優待制度も徐々に変わってくる可能性があることには注意しておきましょう。

今後の東証市場再編スケジュール

東証の市場再編の今後のスケジュールについては、次のようになっています。

|

時期 |

内容 |

備考 |

|

2022年4月4日 |

一斉移行日 |

新市場区分への移行完了 |

|

2022年7月頃 |

プライム市場上場会社の改訂コードに基づくコーポレート・ガバナンス報告書提出(3月期決算会社) |

プライム市場向け原則のコンプライ・ オア・エクスプレインを開示 |

|

2022年10月末 |

TOPIXのウェイト逓減開始(四半期ごと10回に分けて実施) |

|

|

2023年10月末 |

TOPIXのウェイト逓減の再評価 |

|

|

2025年1月末 |

TOPIXウェイト逓減終了 |

|

まとめ

今回は、2022年4月に迫る東証の市場再編について解説した上で、東証の市場再編で投資家が気を付けておくことについても説明してきました。

東証は2022年4月4日、現在の「東証一部」「東証二部」「東証マザーズ」「東証ジャスダック」の4市場から、新しい3市場「プライム」「スタンダード」「グロース」に市場再編します。

基本的には、東証一部→プライム市場、東証二部・JASDAQスタンダード→スタンダード市場、東証マザーズ・JASDAQグロース→グロース市場になると認識して問題ありません。

2022年1月11日には、東証から銘柄の市場移行について発表され、東証一部→プライム市場は1,841社となり、東証一部からプライム市場に移行できない銘柄は1割強に留まりました。

今後、2025年1月末までに、TOPIXが徐々に再編されることから、今回プライム市場に残れなかった銘柄や暫定措置を受けた銘柄には注意が必要かもしれません。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。