紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

あなたは、資産づくりのためにどのようなことをしていますか?

金利が低い現在では、金融機関にお金を預けていても資産は増えないため、投資に興味を持つようになった人も多いかと思います。

投資と言うと「難しい」「リスクが高い」などのイメージがあり、一般の人にはあまり浸透していなかったため、「経済の活性化」と「個人の資産づくり促進」を目的に「NISA」という制度が導入されました。

NISAという言葉自体は聞いたことがある人も多いと思いますが、詳しいことは良く分からいないという人もいると思います。

そこで今回は、NISAの基本的な内容から上手な使い方までを、株式投資初心者の方でも分かるように説明していきたいと思います。

通常の投資と比べてとってもお得な制度ですので、ぜひしっかりと学んで将来に向けた資産形成の第一歩を踏み出していきましょう。

- NISAについて図解でわかりやすく学べる

- NISAを活用した株式投資の方法がわかる

- NISA口座の開設方法と口座の選び方がわかる

NISAが導入された背景

まずはじめに、そもそもなんでNISAという制度が導入されたのかについて説明していきたいと思います。

日本は、他の先進諸国に比べて金融に関する教育がほとんど行われていません。

そのため、日本人は現金資産を有効活用して資産を増やそうという考えがあまりなく、「将来への資産形成=貯金」と考えている人が多いと言われています。

下図を見ても、日本国内において家計が保有する金融資産のうち現金・預金が占める割合が、他国と比べても圧倒的に多いのが分かりますよね。

引用:政府広報オンライン

現金・預金が多いということは、それだけ市場に現金が流通していない(有効活用されていない)ということですので、経済的にも大きな損失となります。

また、将来の生活への備えとなる金融資産を保有していない世帯も年々増加しており、NISAが導入された2014年には、約3割を占める状況にまでなってきています。

そこで、まずは「気軽に、お得にできる」ということで投資に興味を持ってもらい、「経済の活性化」と「個人の資産づくり促進」を実現するためにNISAという制度が導入されたのです。

NISAってなに?

それでは「そもそもNISAってなんなの?」という人もいると思いますので、詳しく説明していきましょう。

NISAとは「Nippon Individual Savings Account」の略で、「少額投資非課税制度(個人投資家のための税制優遇制度)」のことです。

非課税の対象となるのは、「上場株式」や「公募株式投資信託」などで、「信用取引」「公社債投資信託」「債権」などは対象になりません。

※信用取引は対象にならないため、上場株式でも「空売り」はできません。

非課税でお得に

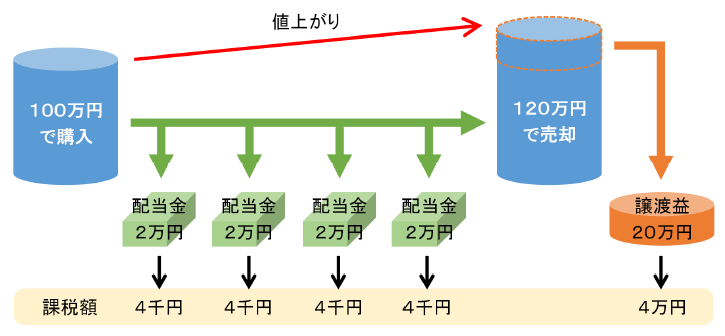

通常、投資を行う場合、株式や投資信託などから得られた配当金や譲渡益には、会社員の給与などと同様に税金が掛かります(所得税や住民税などで約20%)。

それが、NISAを活用して投資をした場合は非課税になるのです。

例えば、NISAを活用せずに100万円の株式を購入し、年間2万円の配当金を受け取り、5年後に120万円で売却した場合

上図のように、「(4千円×4)+4万円=5万6千円」課税されることになりますが、NISAを活用すれば、これが非課税となり5万6千円分が丸々お得になります。

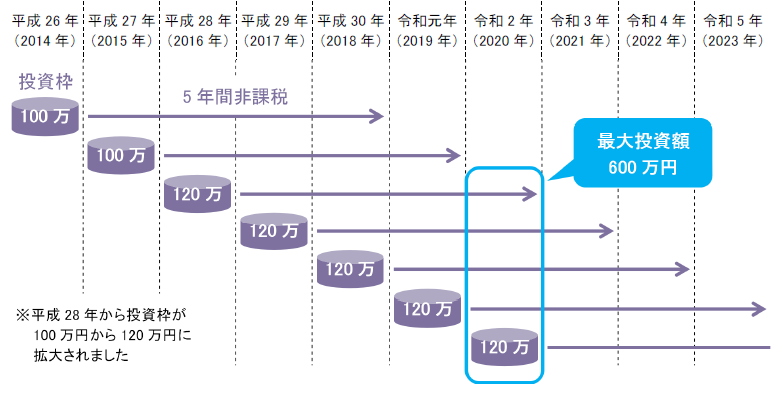

どれくらい投資できる?

ただし、NISAはあくまで「少額投資」非課税制度なので投資枠に制限があります。

具体的には、

- 年間の新規購入金額(投資枠)の上限は120万円

- 毎年120万円の投資枠を追加

- 投資した金融商品の非課税期間は最長5年

つまり、最大で購入金額600万円分の金融資産を保有することができるのです。

さらに、子供がいる家庭であれば「ジュニアNISA」という制度を活用することもできます。

こちらは、0~19歳の未成年者の親権者などが代理で資産運用を行うことができる制度で、年間の投資枠は80万円になります。

ジュニアNISAもNISAと同様に非課税期間が最長5年になりますので、最大で400万円の金融資産を保有することができます。

したがって、夫婦と子供2人の4人家族の場合、最大投資額は合計で2,000万円となり、少額投資とはいえ、かなり大きな金額で資産運用ができるようになるのです。

NISAの上手な使い方

NISAの概要がなんとなく分かってきたところで、ここからは、具体的にNISAでどのように投資していけば良いのかについて、いくつかご紹介していきましょう。

100円からできる少額投資

先ほども説明したとおり、NISAには投資枠に制限があります。

もちろん、投資枠の全額を一気に投資することもできますが、投資のことを良く分かっていないうちから、いきなり1つの金融商品に高額の投資を行うのは危険です。

株式投資であれば、購入できる株数の最低単位(単元株数)が決まっており、最近では、ほとんどの銘柄で単元株数が100株になっています。

つまり、株価5,000円の銘柄を購入しようと思ったら、最低でも5,000円×100株=500,000円が必要になります。

そうすると、投資枠は120万円しかありませんので、株価5,000円程度の銘柄だと年間で2銘柄しか購入することができません。

銘柄の選び方を知らない人が、これから値上がりする可能性のある銘柄を2つに絞り込むというのはとても難しいことです。

そこで、投資を始めたばかりの人であれば、100円からできる少額投資というのがおすすめですので、まずはそちらを試してみましょう。

株主優待と配当金もNISA口座で非課税に

株主優待を受ける場合もNISA口座なら保有益に課税がされません。

NISA口座で優待株を保有して優待も配当も非課税でゲットしましょう!

IPO投資もNISAで可能

IPOとは「Initial Public Offering」の略で、「新規公開株」や「新規上場株式」のことを言います。

IPO投資は、これらの株式に投資する方法で、「抽選」に申し込むだけなので誰でも簡単にできる投資法になります。

上手くいけば、購入した金額の2倍3倍になることもありますので、それをNISAで投資することで利益分が非課税になれば、とってもお得ですよね。

もっと詳しく知りたいという人は、以下の記事が参考になりますので、ぜひ読んでみてください。

NISAで株を買うタイミングが分からない?

投資の基本は「安く買って高く売る」ことで、その差額を利益として得ることです。

しかし、初心者の場合は「どこが安いのか分からない」「安いと思って買ったら更に値下がりした」なんてことが良くあります。

そこで、おすすめしたいのが「ドルコスト平均法」です。

言葉だけ聞くと難しそうに感じますが、要するに「定額積立」のことです。

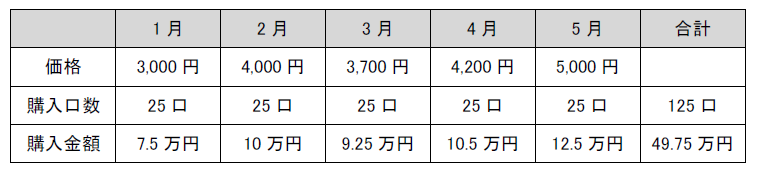

例えば、下図のような値動きをしている商品を、毎月10万円分購入するとします。

そうすると、5ヶ月で129口の購入となり、1口あたり「50万円÷129口=3,876円」になります。

これに対し、毎月25口分購入したとすると

5ヶ月で49.75万円の購入で、1口当たり「49.75万円÷125口=3,980円」となり、定額購入したときよりも高くなってしまいます。

これは、「定額」で購入することにより、「安い時に多く買い、高い時に少なく買う」ことになるため、結果的に平均して安く購入できるという手法です。

もちろん、値動きのパターンによっては他の投資法の方が有利な場合もありますし、売るタイミングによっては損をする場合もありますので、注意が必要です。

また、ドルコスト平均法と似たようなもので「つみたてNISA」という制度もあります。

「つみたてNISA」は「NISA」とは別の制度で、しかも「NISA」と併用することができませんので、今回の記事では割愛しますが、興味がある人は以下を参照してみてください。

NISAを始めるためには?

ここまで読んでみて「思ったよりも難しくなさそうだな」とか「自分でもできそう」と思った人も多いのではないでしょうか?

NISAを始めるためには、銀行や証券会社などの金融機関で専用のNISA口座を開設する必要があります。

NISA口座は、日本に住んでいる20歳以上の人が対象で、1人1口座しか開設できません。

したがって、NISA口座を開設する際には「自分が購入したい金融商品があるか(少額投資、定額投資、IPO投資などができるか)」をよく調べてから開設するようにしましょう。

NISA口座の作り方

NISA口座は、概ね以下の3ステップで簡単に作ることができます。

- 金融機関から口座開設の書類を取り寄せる

- 必要事項を記入、本人確認書類・マイナンバー書類と一緒に返送する

- 税務署で口座が二重になっていないか確認後、NISA口座が開設される

ほとんどの金融機関のホームページでNISAに関するページが用意してありますので、気になる金融商品を調べつつ、開設方法も見てみましょう。

NISA口座の選び方

現在、NISA口座を開設できる金融機関はたくさんありますので、自分で選ぶというのは難しいかもしれませんが、ここでは、参考までに主要な証券会社の特徴を比較しながらいくつかご紹介したいと思います。

このほかにも例えば以下のような証券会社があります。

詳細を知りたい場合は資料請求などをして問い合わせてみてくださいね。

まとめ

いかがでしたでしょうか?

今回の記事では、NISAについてまったく分からない人に向けて説明してきました。

NISAを活用することで「気軽に」「お得に」株式投資が始められるのではないでしょうか。

ただし、投資は預金とは違って元本が保証されませんし、NISAにもデメリットや注意点はあります。

今回の記事を読んで興味を持って頂いた人も、いきなり始めるのではなく「株初心者向け「NISA」まるわかり解説!意外と知らない注意点とは?」の方も読んでもらって、NISAのデメリットや注意点もしっかり理解した上で、自分にあった投資スタイルを良く考えてから始めるようにしましょう。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。