紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

今回は、「投資信託」を使って、リスクを最大限に抑えながら資産を増やす方法についてお伝えしていきます。

「投資信託」は、私たちに代わって、プロのファンドマネジャーが運用する金融商品です。

またその種類は多岐にわたって数多く存在しています。

「投資信託」を選ぶ際、その投資信託がどういった資産を組み入れているのかという内容も重要ですが、それと同じくらい投資信託の「基準価格」の推移が大切なポイントです。

この「基準価格」は、株で言えば「株価」にあたり、毎日変動します。

当然ですが、この「基準価格」が安いときに購入することで、将来、投資信託の「基準価格」の上昇が期待できるのです。

これから、投資信託の具体的な説明から、その代表的な種類、投資信託の購入タイミングを、投資家目線から解説いたします。

投資信託の購入を検討している方や、すでに購入はしているものの、いまひとつ成果を出せていない方はぜひ読んでみてください。

- 投資信託の概要がわかる

- 投資信託の代表的な種類、投資信託の購入タイミングがわかる

- 投資信託の安全な投資法わかる

投資信託とは?

「投資信託(ファンド)」とは、投資家から集めた資金を、運用のプロ(ファンドマネージャー)が国や企業、株や債券、不動産などなどに投資・運用し、その運用で得た利益が投資金額に応じて配当として投資家に分配される仕組みの金融商品です。

資金をどのように投資するかは、投資信託ごとの運用方針に基づき、プロのファンドマネージャーが行います。

つまり我々個人投資家は、「いつ、何の株式を、どれだけ売買するか?」など自分で判断して売買するのではなく、運用を任せるということになります。

投資信託が組み入れる資産によってリスク度合いは変わってきますが、株式、債券、外貨、不動産など複数の資産で運用され、担当しているファンド・マネジャーは、より高いパフォーマンスを狙い、その成果を投資家に分配します。

ファンド・マネジャーは、専門的な知識、経験を有しており、高度な分析力を駆使して投資判断を行い、投資信託の資産増加を目指します。

投資信託を購入するとき、通常「販売手数料」と呼ばれる手数料が徴収されます。

最近では「ノーロード型」といわれる、「販売手数料」がかからない投資信託も増えてきています。

ただしどちらの投資信託も運用期間中は、「信託報酬」が継続的に発生し、投資家の出資額からその分が差し引かれることになります。

いずれにしましても、プロのファンド・マネジャーに運用を委託するという観点から言えば、「信託報酬」という必要コストはかかります。

プロが運用する投資信託は、必ず儲かるのか?

私たちの大切な資金をプロのファンド・マネジャーに運用を委託するので、当然資金は増えるものと考えがちですが、実はすべての投資信託が成功するわけではありません。

実は私が証券会社に在籍していた時代の投資信託は、どれも運用成績は悪く、運用がスタートしてから元本割れになることが多数ありました。

特に、バブルのピークなどで設定された投資信託はあっという間に資産の20%~50%の資産が減少するといった事態もありました。

最近では運用手法が向上したことや、ファンド・マネジャーの意識も変わってきたこともあり、以前のようなことは無いように感じています。

しかしながらやはり値動きのある資産に投資をしている以上、プロのファンド・マネジャーが運用しているからといって、必ず成功するとは限りません。

当然、その投資信託に参加している投資家自身もより運用成績の進捗を確認しながら、成績の出ない投資信託には見切りをつけ、より成績の良い投資信託に乗り換えることも考えなくてはならないでしょう。

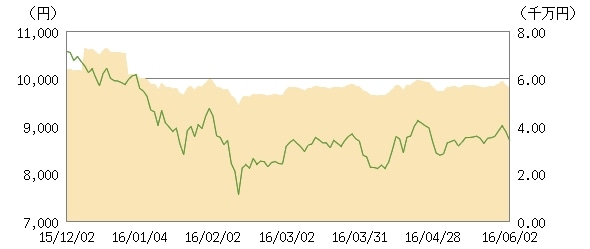

上のグラフはある投資信託の資産の増減を示したものです。

緑色の線が、投資信託の「基準価格」といわれているものです。

投資信託が運用をスタートした時点では、この基準価格は1万円でスタートします。

したがって「基準価格」が1万円を割り込んでいるということは、その投資信託はスターと時点から見れば値下がりしているということになるのです。

投資信託の種類と購入方法、リスク度について

では次に、投資信託の種類とリスクについて考えてみましょう。

投資信託は大別して「株式型」、「公社債型」の2つに大別されます。

また「バランス型」といわれる、株式、債券などを混ぜたようなものや、「外貨建て」、「REIT(不動産投信)」などの資産を組み入れるものもあります。

「株式型投資信託とは」

国内の株式や、海外の株式を組み入れたものがあります。

また株式型投資信託でも公社債などを組み入れる「バランス型投資信託」等があります。

株式型で「インデックス型」と呼ばれる投資信託は、日経平均株価や、TOPIXなど代表的な株価指数に連動するものや、日経平均株価、TOPIXなどの市場平均を上回るパフォーマンスを目指す「アクティブ型」という投資信託もあります。

「株式型投資信託」の購入とリスク度

投資信託の購入の仕方は「単位型(ユニット型)」と「追加型(オープン型)」の二つに大別されます。

「単位型(ユニット型)」は、あらかじめ募集期間が定まっている投資信託です。

「追加型(オープン型)」は、いつでも購入、売却が可能な投資信託です。

「株式型」の投資信託は、株式という値動きのある資産を組み入れるため、リスクは高めに位置します。

仮に順番をつけるとすれば、

リスク高:「アクティブ型」

リスク中:「インデックス型」

リスク低:「バランス型」

というイメージになります。

ただ、いずれも株式という値動きのあるものを中心に資産を組み入れるため、やはりリスクがあるということは念頭に入れておくべきでしょう。

「REIT(不動産投資信託)とは」

REIT(不動産投資信託)とは、投資家から資金を集めて、国内または国外のオフィスビル、マンション、ホテル、その他収益性のある不動産を購入し、組み入れている不動産から生じる家賃収入や、売却益等を出資比率に応じて利益を分配する投資信託のことをいいます。

REIT(不動産投資信託)は、大量の資金をもとに多数の収益物件を保有しているため、安定した家賃収入を確保できます。

その家賃収入の大半は投資家に分配しているため、相対的に高い利回りが期待できます。

また多数の不動産を組み入れているため、空室によるリスクも分散されていいます。

現在の日本のように「マイナス金利」を実施している国は、資金調達コストがかなり低く抑えられることから、不動産への魅力が高まっており、また不動産の家賃収入は物価と連動する傾向が強いため、インフレに強い資産といえるでしょう。

また実物不動産とは違い「換金性」も高く、いつでも売却したいときに売却できるのも、大きなメリットといえるでしょう。

「REIT(不動産投資信託)」の購入とリスク度

当然、REIT(不動産投資信託)もリスクが存在します。

リスク度としては、毎日値動きがあるため比較的、高いほうかもしれません。

不動産市況の変動による「価格変動リスク」や、地震をはじめとする自然災害による建物毀損、入居者、テナントの退去、家賃未払い、賃料収入減、物件の売却損など、「収益変動リスク」、またREIT(不動産投資信託)を運用するために、金融機関からの借り入れ金利の上昇に伴う「金利変動リスク」などが存在します。

REIT(不動産投資信託)は、株式市場に上場している「J-REIT」や、国内外の不動産をファミリーファンド方式で運用し、毎月分配している投資信託などもあります。

「公社債型投資信託とは」

「株式型投資信託」とはちがい、株式を組み入れることなく、国債や公共債などの安全性の高い債券を中心に組み入れている投資信託です。

比較的、知られているものとしては、マネーマネジメント・ファンドと呼ばれる「MMF」があります。

元本割れを起こさずに、安定した利回りを得ることが目的に運用を行います。

しかし、現在では「マイナス金利」が導入されていることから、国債中心の運用が極めて困難になっているとう現状があり、実際にMMFの運用会社の一部では、繰り上げ償還が行われているところも出てきています。

「株式型投資信託」の購入とリスク度

基本的に現在の「公社債型投資信託」は、追加型がメインとなっており、「単位型(ユニット型)」の公社債投資信託は、それほど多くありません。

「元本割れ」を起こさない運用となるので、当然、リスク度は低くなります。

しかし日本では長期間、低金利政策となっていることから、利回りはきわめて低く、商品としての魅力はほとんどありません。

しばらく「マイナス金利」が続く場合、追加型の公社債投資信託は、商品としての存在は難しいかもしれません。

よって今後、「公社債投資信託」は、「単位型(ユニット型)」の公社債投資信託が主になってくるかもしれませんね。

では、リスクを最大限に抑えて資産を増やす投資信託は、どのように購入すればいいのか?

現在の日本を取り巻く経済状況は、以前と大きく様変わりしています。

長引く低金利のおかげで「資産を増やす」という観点から考えたときに、日本の国債を中心に運用をする「公社債投資信託」の位置付けは低くなった言って過言ではないでしょう。

しががって資産配分を考えたとき「インデックス型」の株式投資信託と、REIT(不動産投資信託)の組み合わせでの投資が有効ではないかと思います。

日本の低金利政策が当面続く

今すぐ日本経済が高いインフレになるかといえば、そうはならないかもしれませんが、低金利政策がまだ継続することを考えれば、REIT(不動産投資信託)は購入の候補として考えるべきかと思います。

なぜなら低金利が続くなら、安い金利の資金調達が可能であるため、日本の不動産購入には追い風だからです。

また相対的に配当が高いため、出資比率に対する利回りは預金金利や、公社債金利より高い傾向にあるからです。

株価が安くなったときに「インデックス型」の株式投資信託を買う

株式型の投資信託は、株価が上昇しているときに買うのは不利に働く傾向が高いと思います。

株価が上下を繰り返して、トレンドを形成するため、高くなった株価はその後、下落する可能性が高いからです。

また、すべての資金を1発で投資するのもNGです。

特に株式型の投資信託は、何回かに分けて、株価が低迷しているときだけに絞って数回に分けて「追加型」の株式投資信託を購入」すべきでしょう。

私は、株式型投資信託でも、「アクティブ型」ではなく「インデックス型」の購入をおすすめします。

なぜなら「アクティブ型」は高い収益を狙っている分、リスク度合いが高いからです。

ここでひとつ、株式型の投資信託を購入するタイミングをお伝えします。

以下のグラフは「騰落レシオ」といわれる指標です。

株式投資では、よく解説で出てくる有名な指標です。

(出所:株式会社ストックブレーン)

実はこの「騰落レシオ」を使って、ベストな投資信託の買い場がわかるのです。

ちょっと画像が見にくいかもしれませんが、簡単に「騰落レシオ」の見方をご紹介します。

「騰落レシオ」とは、相場の過熱時期、低迷時期を見分けるための表と思ってください。

まず「中心ライン」は、「100」という数値になります。

株価が過熱しているときは、「130~160」位に数値が上昇し、株価が低迷してくると、「60~80」位に数値が下がります。

この上下を「100」を中心に、上がったり下がったりするのが「騰落レシオ」というものです。

株式というのは、「下がったところで買って、上がったところで売る」のが基本的なスタンスです。

よって、「インデックス型」の株式投資信託は、この「騰落レシオ」が、「60~80」位に数値が下がったところで、分割して購入するのがもっとも効果的な飼い方になります。

このような買い方をすれば、よりリスクを低減し、投資信託の基準価格を安いところで資産に組み入れることが可能となるのです。

間違っても株価がどんどん上がっているときに「もっと上がるだろう」なんて、“スケベ根性”を出そうものなら、必ずしっぺ返しを喰らうことになるので、絶対にやめていただきたいと思います。

投資信託であっても、株式同様、資産組み入れのタイミングというのは存在するのです。

まとめ

これからの「投資信託」を中心に、「NISA(小額非課税制度)」を使って投資信託中心に運用を考えた場合、現在の日本経済の環境を考えれば、やはり「株式型」や「RIET(不動産投信)」の投資信託がメインとなるでしょう。

私は、「REIT(不動産投資信託)」毎月一定額を購入しながら利回り中心に考え、「インデックス型」の株式投資信託は、株価が低迷している時期に特化して購入するというのが、一番安全な投資法だと思います。

追伸:この相場の考え方を「無料通信講座」で学べますので、ぜひ習得していただき、安全かつ効率的に資産を増やしていただきたいと思います。

↓

http://www.toushi-ryugi.jp/lp/

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。